年々増え続けているフリーランス人口。

会社員のかたわら、副業でフリーランスの仕事を始める方が多くなりましたね。

副業で始めたのはいいものの、税金について 気にはなるけど小難しくてなかなか調べる気になりませんよね

そんなあなたへ、今回は副業でいくら稼いだら税金がかかるのか?税金がかかるなら、どのぐらいの納税額になるのか?を解説していきます!

納める税金は所得税と住民税

副業の収入に発生する税金は原則 所得税と住民税。

その税金の金額は本人の確定申告により決定します。

最初は勤務している会社から税務署へ “源泉徴収票(給与所得)” が提出されますが、

副業の所得は含まれていないため、自分で “確定申告(給与+副業所得)” を作成して税務署に再度提出する必要があります。

その確定申告で税務署宛に税金(所得税)を納付するというのが一連の流れ

・納付は「電子納税、クレジットカード納付、コンビニQR納付」など様々な選択肢あり

・税金が戻ってくる(還付)場合は、振込先を指定すればOK

一方住民税は、税務署から届く確定申告をもとに住民票登録の自治体が計算→翌年5~6月頃には年間住民税額が決定となり、会社宛または個人の自宅へ通知が届きます。

そして通知をもとに自治体宛に住民税を納付(毎月or年4回)していきます。

・住民税の納付方法は、特別徴収(会社給与から天引)と普通徴収(個人で納付)の2種類

・確定申告時に「自分で納付」を選択すると、副業所得分は普通徴収となる

開業届を出すなら4つの税金〔所得税・住民税・消費税・事業税〕

先ほどの所得税と住民税は開業届を出さず、臨時収入(=雑所得)として確定申告したケースですが、

開業届を提出・事業所得として確定申告した場合、消費税と個人事業税も対象となります。

ただし、消費税は原則前々年度の課税売上高が1,000万円を超えると発生するので、全ての人が対象というわけではありません。

出典:https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_3.htm

個人事業税も法律で定められた事業に対して課される地方税のため、

法定70種以外の事業(漫画家、通訳、エンジニアetc)であれば発生しません。

また、事業所得が290万円以下であれば、法定業種であっても事業所得控除により事業税は0円となります。

みね

みねWebライターやYouTuberなど比較的新しい職種は、

今の所法定業種には該当しないとなっているようだね

-150x160.png) みね夫

みね夫YouTuberは広告業に該当する・しないが曖昧なところみたい

・個人事業税は開業届と同時に提出する「個人事業開始申告書」をもとに発生するが、

事業実態や規模により、開業届を提出していない場合でも発生する可能性が高い

・消費税も同様で、開業届を提出していなくても売上高が1,000万円以上なら発生する

みね税務署が確定申告を審査したときに、

個人事業税や消費税が発生する可能性があるとのこと

〔所得45万円以上〕会社員+副業ならほぼ税金発生!

それでは副業でどのぐらい稼いだら税金がかかるか?という点ですが、

本業の給与が年収100万円(所得45万円)以上の場合、目安として1,000円以上稼げば副業分の税金(所得税・住民税)がかかる可能性が高いです。

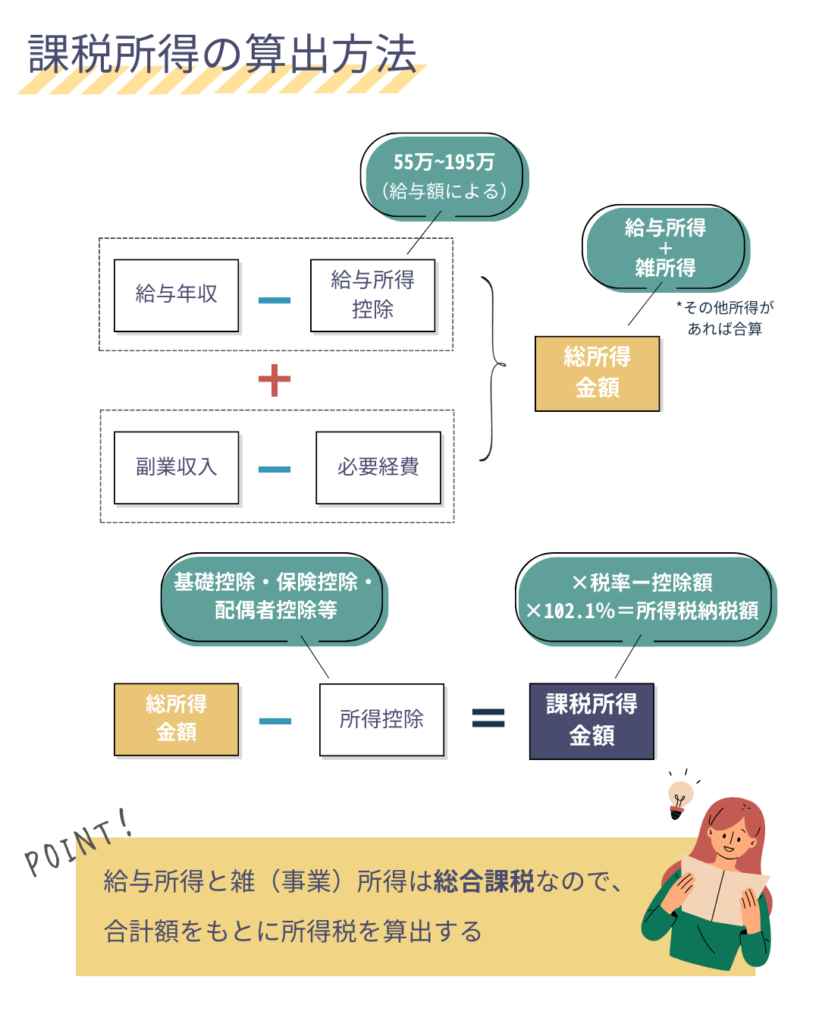

❶ 雑所得(副業収入)は給与所得と合算してから税金を計算する

❷ 住民税は年収100万円(所得45万円)以上、所得税は年収103万円(所得48万円)以上から発生する

❸ 所得金額は1,000円以上から課税される

これだけでは分かりにくいですね

ということで理由ごとに順を追って解説します

❶ 雑所得(副業収入)は給与所得と合算してから税金を計算する

まず確定申告の際に「1年間の収入はどの所得に該当するか?」を選択するのですが、

本業の給与は給与所得、副業収入は臨時的なら雑所得・継続的かつ事業性があれば事業所得に該当します。

出典:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2011.htm

みね今回は雑所得として話を進めるよ〜

そしてこの雑所得(副業収入)は総合課税のため、給与所得(本業給与)と合算してからその年の所得税額が決まり、合算した所得を総所得金額と呼びます。

多くの方は本業の給与収入だけで非課税枠からはみ出しているので、副業収入が少なくても既に税金がかかる年間所得になってしまうという仕組みです

❷ 住民税は年収100万円(所得45万円)以上、所得税は年収103万円(所得48万円)以上から発生する

税金がかからない非課税枠というのが、住民税* は年収100万円以下・所得税は年収103万円以下。

*住民税は自治体により多少異なるので目安金額

なので、理由❶で記載した通り、本業の給与収入だけで年収100万円を超えていればそれだけで住民税と所得税はかかり、副業収入を足すとさらに増えてしまいます。

❸ 所得金額は1,000円以上から課税される

さきほど雑所得+給与所得=総所得金額 と記載しましたが、

総所得金額から更に所得控除を引いたものを”課税所得金額” といいます。

この課税所得金額というのが1,000円から課税対象となり、こちらの例に雑所得1,000円を追加して試算した結果、所得税額は+100円となりました。(住民税は変化なし)

出典:https://www.nta.go.jp/publication/pamph/koho/kurashi/html/02_1.htm

❶〜❸をまとめると以下の通り

副業は20万円以下なら確定申告不要=非課税じゃないの?

ここで違和感を感じた方は、リテラシーがお高い

副業所得って20万円以下なら確定申告いらないって聞いたけど…

本当に税金がかかるの?

みね結論としては、20万円以下でも税金はかかります…!

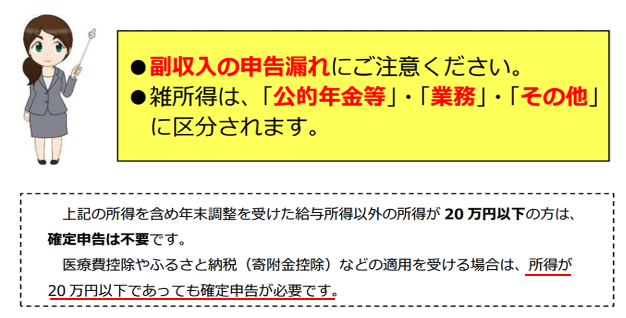

「副業収入−必要経費=副業(雑)所得」が20万円以下の場合、原則確定申告は不要です。

ただし、不要だから非課税 というわけではありません。

税務署的には、

{そのぐらいの所得なら業務量抑えたいから申告しなくても見逃すわ〜

といった特別ルールみたいなものなので、本来は税金が発生するのです。

注意点として、副業所得20万円以下のために確定申告はしなくてもいいけど、

医療費控除やふるさと納税等で確定申告をするなら、ちゃんと副業所得も記載しなければいけません。

出典:https://www.nta.go.jp/taxes/shiraberu/shinkoku/kakutei/ryuiten.pdf

みね夫確定申告する人は、その年の全ての所得を記載してねってことか〜

みね節税のために医療費控除の確定申告をしても、

それ以上に税金を納めるハメになると本末転倒になっちゃう

なので、確定申告しなくてもいい雑所得だけど医療費控除やふるさと納税・住宅ローン控除を受けたい人は、”雑所得で増える税金” より ”控除で減る税金” が大きい等、申告する・しないどちらがお得か把握してから確定申告をするのがオススメです。

e-Taxまたは「確定申告 シミュレーション」で検索すると、大まかな納税額の計算ができるので、一度試してみてください

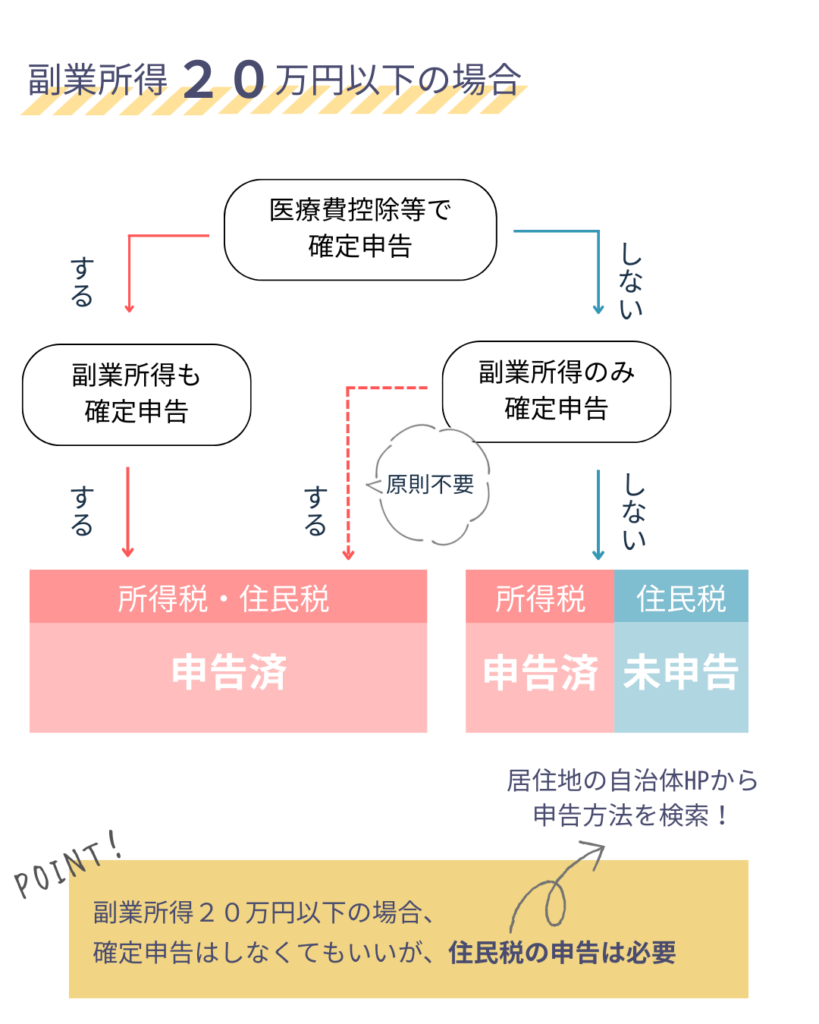

◎重要◎確定申告をしなくても住民税の申告は必要

副業所得は20万円以下だし、医療費控除もないから確定申告しなくて済むわ〜

と認識されている方が多いと思いますが、実は 確定申告をしない=住民税の申告も済んでいない 状態なので、自身で住民税の申告をする必要があります。

というのも、所得税は税務署、住民税は都道府県・市町村と納付先が異なり、

住民税は 副業所得20万円以下の申告は不要 というルールはありません。

なので、確定申告でまとめて申告するか・自治体へ住民税のみ申告するかを自身で選択する必要があります。

- 控除系の適用がある方

- 面倒なので1回で全部終わらせたい方

みね確定申告をして税金が増えてしまう方は、

面倒だけど住民税のみ申告するのがお得!

納税額を計算してみよう

ではどのぐらいの納税額になるか?

e-Taxと東京都千代田区の住民税試算ページより計算をしてみました!

あくまで試算額なので、大体このぐらいか〜とゆるく見ていただければ幸いです

例❶

給与年収400万円

社会保険料50万円

副業なし

税額が分かりやすいように所得控除は最低限にしています

給与年収400万円の場合は、

所得税額:90,800円 住民税額:185,500円

となりました。

ここから生命保険料控除や扶養控除、医療費控除が使えたら所得税・住民税ともに金額は安くなっていきます

例❷

給与年収400万円

社会保険料50万円

副業所得20万円(経費0円)

続いて例❶と同じ給与年収で副業が20万円の場合です。

原則確定申告不要の収入ですが、果たしてどのぐらいの税額になるのか…?!

給与年収400万円+副業所得20万円の場合は、

所得税額:102,600円 住民税額:205,500円

となりました。

例❶と比べると、所得税は+11,800円・住民税額は+20,000円増えましたね…

住民税は納付しないといけないので、実質1万円強多く支払うことになりました

例❸

給与年収400万円

社会保険料50万円

副業所得60万円(経費0円)

最後の例❶❷と同じ給与年収で副業を60万円とします。

月平均5万円ずつの稼ぎがあり、確定申告が必要な収入ですね

給与年収400万円+副業所得60万円の場合は、

所得税額:143,400円 住民税額:245,500円

となりました。

例❶と比べると、所得税は+52,600円・住民税額は+60,000円ですね

所得控除部分をうまく使って節税したいな〜

【まとめ】副業フリーランスは給与+雑所得により税額が決まる

今回は副業フリーランスの税金について解説しました

副業の収入は原則 ”雑所得” となり、収入が少ないうちは所得税・住民税を納税します。

本格的に副業を事業化するならば、開業届を提出して事業所得として申告可能!

一定金額を超えると消費税(1,000万円以上)・個人事業税(法定業種/290万円以上)が発生しますが、節税効果が高い青色申告特別控除を受けられるメリットがあります。

そして会社員が副業収入を得た場合、副業分の税金(所得税・住民税)は、目安として1,000円以上稼げば発生。

理由は、副業収入の雑所得は “総合課税” なので、本業の給与所得と合算してから税額が決まります。

本業の給与所得だけで所得税・住民税がかかるため、雑所得を足せばさらに税金が増えてしまいます

みねとはいえ、雑所得は20万円以下なら確定申告不要なので、

1,000円というのは極端な話だよ〜

ここで注意する点が2つ。

- 雑所得20万円以下の “確定申告不要=非課税” というわけではない

- 所得税と住民税は納付先が異なり、住民税は雑所得20万円以下でも申告が必要

所得税上の確定申告不要とは、「20万円以下は少額所得なので申告しなくてもいい」というだけで、医療費控除などを受ける場合20万円以下でも雑所得も含めて確定申告しなければいけません。

そして1円でも所得があれば、確定申告しなくても住民税の申告は必要です。

住民税の申告は居住地の自治体に直接行うので、HPから確認するか市役所の税務課窓口へ行ってみてください

最後に年収は同じで副業所得別に所得税・住民税を試算してみました!

大まかな数字なので、大体こんなものか〜と見てくださいね◎

| 給与年収 | 400万円 | ||

| 社会保険料 | 50万円 | ||

| 副業所得 | 0円 | 20万円 | 60万円 |

| 所得税年額 | 90,800円 | 102,600円 | 143,400円 |

| 住民税年額 | 185,500円 | 205,500円 | 245,500円 |