会社の給与から毎月引かれる社会保険料。何万円もかかるなんて高すぎる!と感じる方も多いのではないでしょうか。

本業とは別で違う仕事をはじめるとき、さらに保険料が増えてしまうのでは…?と心配になりますよね。

この記事では、社会保険・雇用保険の仕組みとともに、副業や業務委託で自分が負担する保険料が増えるケースと増えないケースを解説します

社会保険と労働保険はいつ入るもの?

会社員の方は、いつの間にか社会保険や雇用保険に入っていて給与天引きされている認識だと思いますが、

雇用契約開始日(主に入社日)から加入しています。

しかし社会保険というのは、子どものころや退職後なども含めて生涯ずっと関わるものです。

保険によって加入年齢や条件が異なるため、種類別に解説しますね

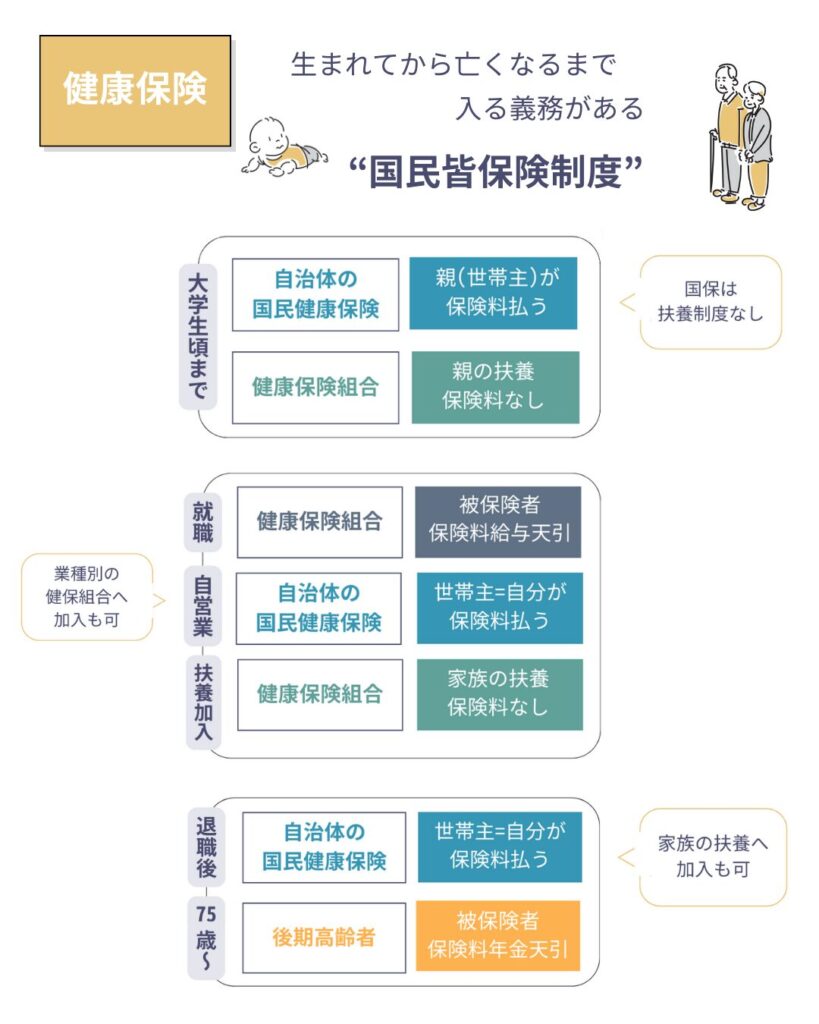

〔社会保険〕健康保険は生涯・年金は20歳から加入

まずは一般的に社会保険と呼ばれる ”健康保険” と ”年金” について

健康保険は「国民皆保険制度」が適用されているため、生まれてから亡くなるまで国民全員に加入義務があります。

多くの人は生まれてから就職するまで親の扶養として健康保険に加入して、就職してからは自分の会社が加入している健康保険組合の被保険者(加入者本人)に切り替わります。

そして40歳に到達すると介護保険の対象となり、退職後は自治体の国民健康保険へ加入するか、家族の扶養に入る等経て自治体の後期高齢者医療制度へ移行というのが一連の流れ。

なので、扶養されるか保険料を払う(被保険者)かは年齢や労働条件等によりますが、生涯入り続ける保険です。

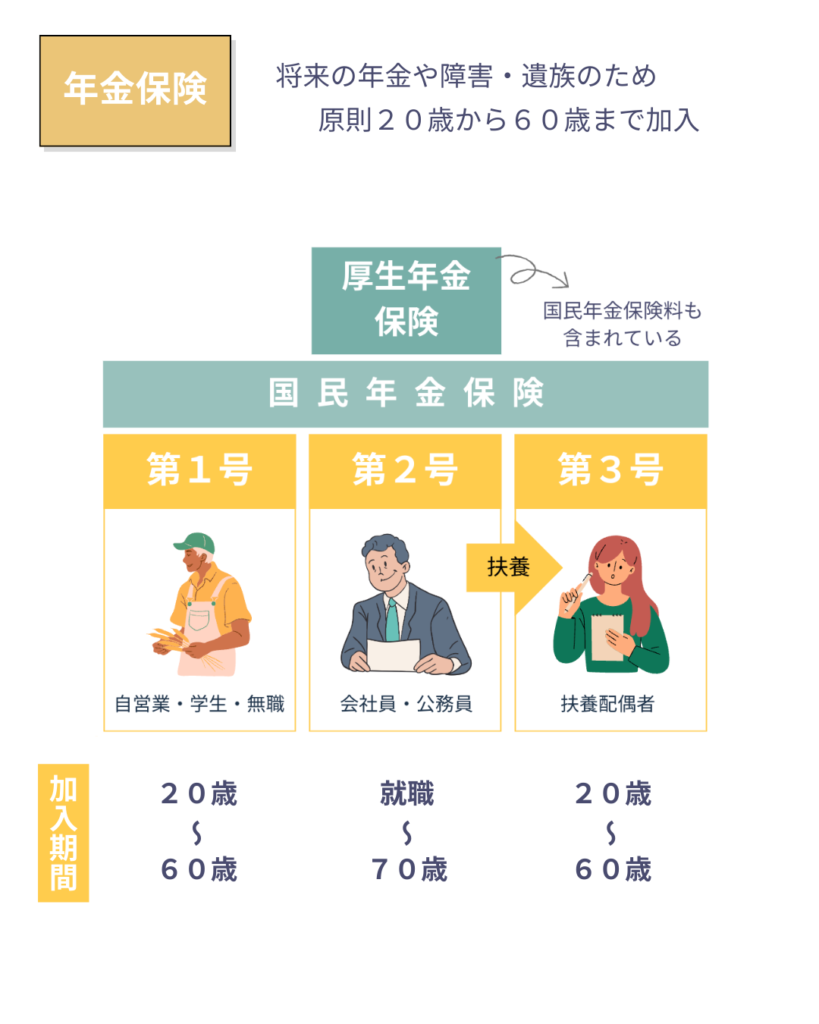

年金は原則20歳から60歳まで国民全員に加入義務があります。

20歳の誕生日前後に国民年金の納付書が届くように、就職していなくても支払わなければなりません。

加入期間中は、以下の3つから選択する必要があります。

- 国民年金を払う(20~60歳)

- 就職して厚生年金を払う(就職~70歳)

- 配偶者の扶養に入る(納付とみなされる)

厚生年金だけ加入期間が長いですが、60歳で退職したり短時間勤務になり加入条件から外れると、そこで資格喪失(脱退)となります。

ざっくり言うと、年金をもらうまで支払い続ける保険ですね

-150x160.png) みね夫

みね夫今のところ年金は65歳から受給できるから、

自営業者は5年間の空白期間があるね…

みね

みね年金を繰上げてもらうこともできるけど、

繰上げた分減額してしまうから、働き続ける人が多いのかも

〔労働保険〕雇用保険・労災は雇われたら加入

労働保険は雇用保険と労災保険の総称です。

社会保険との違いは、その名の通り労働者が入る保険という点

労働者の失業やケガ・休業時の保護のためにあるので、仕事を辞めれば入ることができません。

あくまで ”労働者が入る保険” のため、個人事業主や会社の役員・社長は対象外です。

みね労働者、つまり雇われて働く人であり、

契約社員やアルバイト・パートも条件を満たせば対象!

ただし雇用保険と労災保険で加入条件が異なり、

労災保険は全ての労働者が対象ですが、雇用保険は以下の3つを満たせば加入します。

- 週所定労働時間が20時間以上

- 同じ事業主に31日以上雇われる

- 学生ではない

加入の判断は最初の雇用契約によりますが、はじめは対象外でも条件を満たすようになれば加入する必要があります。

例えば1日4時間・週4日勤務(週16時間)契約だったけど、働き出したら1日5時間・週4日勤務(週20時間)が続く状態であれば加入対象に変わります

そして学生ではないということは “学生は対象外” のため、高校生や大学生でいくら働いても雇用保険には入れません。

みね夫学生でもアルバイト中にケガが発生したら、

労災対象だよ!

保険料が増えるケースと増えないケース

社会保険のうち健康保険は生涯・年金は原則20~60歳まで加入、労働保険は雇われている間加入と解説しましたが、

保険料が増えるということは、副業先で ”被保険者*の加入条件を満たすかどうか” で決まります。

*被保険者は自らが加入者となり保険料を支払い、給付を受けることができる人

本業で入っているからいらないよ〜というわけにはいきません

会社員の保険料は「毎月の収入額」に「保険料率」をかけた金額が目安であり、副業先の給与でも天引きされるケースがあるということです。

-819x1024.png)

尚、社会保険料は会社と社員で折半・雇用保険は会社が6割負担・労災は会社が全額負担と、会社員はかなり優遇されています。

普段給与明細に載っている社会保険料って半額だったんだ!

労災保険料は見たことないと思っていたら、

会社が全部払ってくれているんだね〜

みねつまり、副業先でも労災保険料は負担0ってことだ!

〔増える〕副業先で雇用契約を結んでいる

副業先で雇用契約を締結している場合、条件を満たせば社会保険料(健康保険・厚生年金・40歳以上は介護保険)の負担が増えます。

| 保険の 種類 | 2ヶ所以上 の加入 | 加入条件 | |

|---|---|---|---|

| 社 会 保 険 | 健康保険 | ⚪︎ | ・101人以上の企業* ・週所定労働時間が20h以上 ・月額賃金8.8万円以上 ・2ヶ月以上雇用される見込み ・学生ではない |

| 介護保険 | ⚪︎ | ||

| 厚生年金 | ⚪︎ | ||

| 労 働 保 険 | 雇用保険 | ✖️ | (1ヶ所しか加入できない) |

| 労災保険 | ⚪︎ | 企業で働く全ての労働者 |

ただし、本業がフルタイムの方はあまり該当しないかと思います。

加入条件の週所定労働時間が20時間以上となると、本業のあと1日4時間以上(合計12時間!)副業で働くことになるので、あまり現実的ではないのかな…と

尚、雇用保険は本業でしか加入できず、労災保険は全額会社負担なので、実質増えるのは社会保険料だけとなります。

みね本業で8~17時で8h働いて、

副業先で18~22時の4h働く毎日かぁ…

みね夫本業の残業としてはありえるけど、

その働き方は無茶しすぎだね

社会保険の加入対象となった場合は、本業・副業どちらの給与からも保険料は天引きされます。

例❶

30歳女性

本業月給:20万円

8時~16時の7hで週5日勤務

(昼休憩1h)

副業月給:10万円

17時~21時の4hで週5日勤務

時給1,250円

例❶の女性は、本業給与だけの社会保険料で28,300円。

内訳:(健康保険料)10,000円+(厚生年金)18,300円=(合計)28,300円

副業をはじめた後は、副業給与から14,150円の社会保険料が天引きされて、両方合わせて42,450円負担することになります。

内訳:(健康保険料)5,000円+(厚生年金)9,150円=(合計)14,150円

〔増えない〕業務委託の仕事をしている

副業でも、仕事ごとに契約する業務委託であれば、保険料は増えません。

仕事に時間がかかっても、報酬が高くても、雇用契約を締結していなければ労働者ではないからです。

社会保険・雇用保険ともに、本業の給与から天引きされる分だけ負担するということですね

尚、本業が業務委託(フリーランス・個人事業主等)の場合は、社会保険料は全額自己負担・労働保険は加入できません

みね国民年金は全員同じ額(約1.6万円/月)だけど、

国民健康保険料は前年所得によるから、脱サラ後の人は高い!!

と感じると思う…

-819x1024.png)

そして個人で事業をする最も不安な要素として、ケガや病気で働けなくなったときの補償がないことです。

自治体の国民健康保険には傷病手当金がないし、労働保険に入れないということは業務中のケガで入院しても休業補償は支給されません。

心配されている方は、一度フリーナンスのサイトをのぞいてみてください

比較的お手頃な値段で、休んでいる間の補償だけでなくフリーランスに特化したサービスを利用できます。

また、労災の特別加入とフリーナンスの比較をこちらの記事に書いているので、ご参照ください

【まとめ】保険料が増えるかどうかは雇用契約による

今回は社会保険・雇用保険の仕組みとともに、副業や業務委託で自分の負担する保険料が増えるケースと増えないケースを解説しました。

社会保険というのは生涯ずっと関わってくるものです。

健康保険は、扶養者となるか被保険者となるか年齢や労働条件等により異なりますが、日本の ”国民皆保険制度” により生涯加入し続ける義務があります。

年金は、原則20~60歳の国民全員に加入義務があり、学生でも働いていない人でも保険料を支払わなければなりません。

続いて労働保険は、その名の通り労働者が入るもの。ここが社会保険との大きな違いです

雇用保険も労災保険も雇用形態は関係ありませんが、雇用保険は3つの加入条件を満たすことで加入対象となります。

- 週所定労働時間が20時間以上

- 同じ事業主に31日以上雇われる

- 学生ではない

保険料が増えるということは、副業先で ”被保険者の加入条件を満たすかどうか” で決まります。

つまり、副業先で雇用契約を結ぶ労働者であれば被保険者となる=保険料が増える可能性があり、仕事ごとに契約する業務委託であれば雇用契約を結んでいない=労働者ではないので、保険料は増えません。

副業先で増える可能性があるのは社会保険料(健康保険・厚生年金・40歳以上は介護保険)ですが、本業がフルタイムの方であれば、加入条件に該当するのは少ないかと思います。

条件の1つに「週所定労働時間が20時間以上」とあるので、1日の労働時間が常に12時間勤務(本業8h+副業4h)なんて激務を選択しないのでは…という点を踏まえての考えです。

結果として保険料は増えないケースの方が多数だと思いますが、本業以外も働くのは体にも心にも負荷がかかるので、うまく調整しながら取り組みましょう!