共働きのご夫婦にとって出産を迎えるというのは、喜びや楽しみ・期待とともに不安や心配ごとが増える傾向にあるのではないでしょうか。

育児休業に入ると給与がなくなるので、お金の面の不安も出てきますよね…

あまり知られていませんが、実は産休・育休中に配偶者の税扶養に入れる可能性があります!

対象年度は税扶養に入って家計の負担軽減につなげましょう

この記事では、産休・育休中の税扶養に入れる条件やタイミング、1人で子を育てている方の節税はあるのか・さかのぼって税扶養の申請はできるのかを解説します

税扶養に入れる条件とタイミング

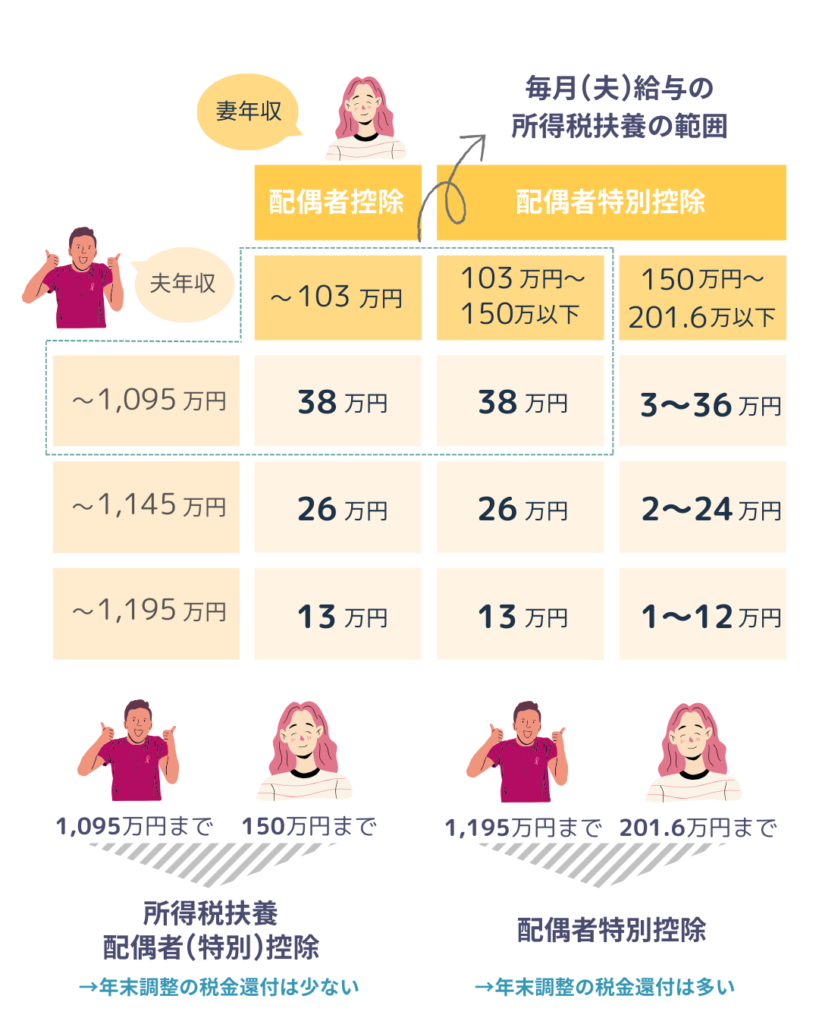

配偶者の税扶養に入れるかは、当年12/31時点でご夫婦それぞれの所得が一定以下であるかで決まります。

- 民法上の配偶者で養われている

- 扶養する人(夫)の所得が900万円以下(給与年収1,095万円以下)

- 扶養される人(妻)の所得が95万円以下(給与年収150万円以下)

税扶養の条件を満たす妻がいる場合、毎月の給与で所得税が安くなる+年末調整で”配偶者控除”を受けることができますが、

夫所得1,000万円以下・妻所得133万円以下であれば、年末調整で”配偶者特別控除”を受けることができます。

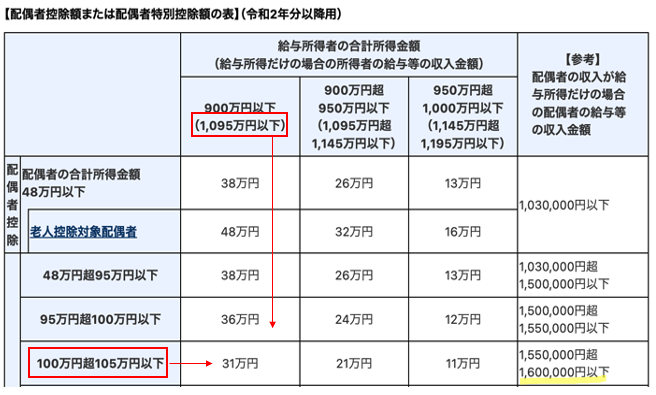

配偶者控除は、夫の所得と妻の所得を表に当てはめて控除額を確認することができます。

例えば夫の給与年収700万円・育休中の妻の給与年収160万円* であれば、配偶者控除額は31万円。

*所得は、夫520万円・妻105万円

出典:https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2672.htm

仮に育休中の妻が副業(雑)所得25万円あったとしても、合計所得が130万円(本業105万+副業25万)なのでギリギリ配偶者控除の対象です

みね

みね配偶者控除額は3万円と決して多くはないけど、

ないよりはいい!

税扶養に入るタイミングは、休業開始前後から年末調整までいつでもOK。

大体の年収が分からないと配偶者控除を受けれるか分からないので、予定額が分かったときで大丈夫です◎

また、税扶養に入らなくても年末調整で配偶者控除だけ受けることも可能です。

ギリギリまで年収が分からなかったり、翌年復職する予定であれば、年末調整時だけの方が手続きの手間が省けますね◎

毎年10〜11月頃配布される夫の年末調整書類にて、妻の名前や生年月日・概算年収を申告してください!

所得税扶養はこちらの記事に詳しく書いていますので、ぜひご一読ください。

休業開始が1~6月の場合

産休・育休開始が上期(1~6月)の場合、休業開始年度の所得税扶養に入れる可能性が高いです

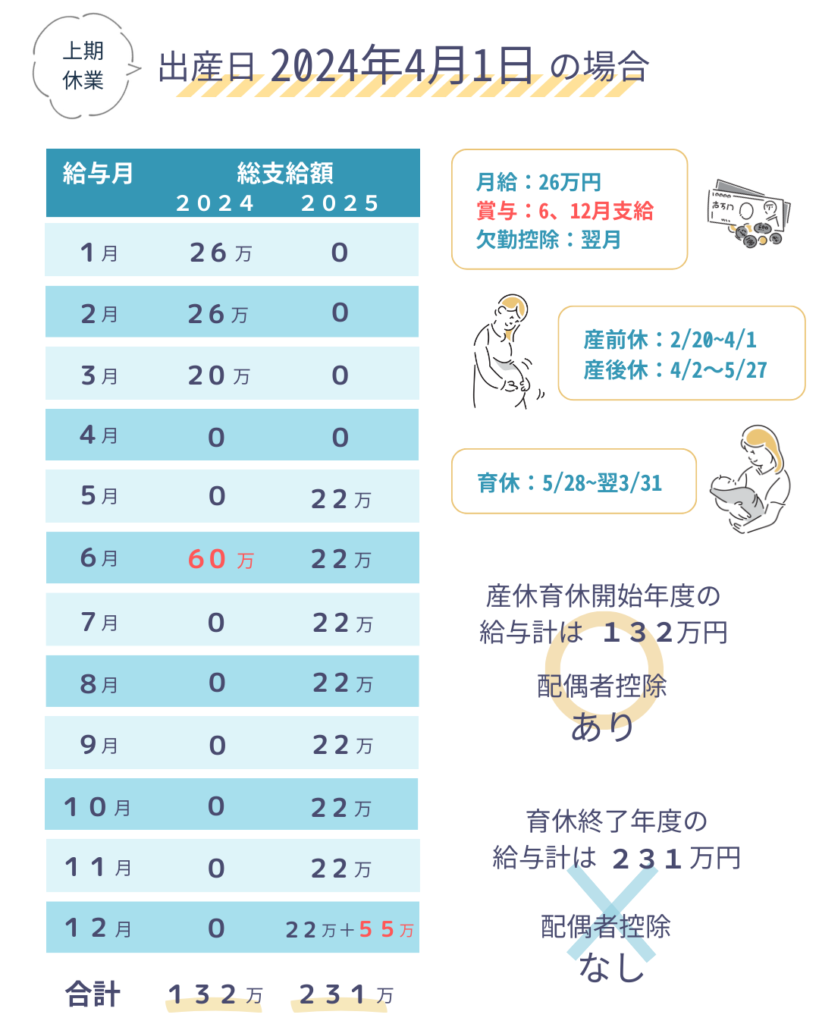

例❶

月収26万円、賞与2回/年

出産日:2024/4/1

産休:2024/2/20~2024/5/27

育休:2024/5/28~2025/3/31

復職後は6.5時間勤務

例❶の女性は4/1が出産(予定)日のため、2/20より産前休業を取得可能。

つまり、1/1~2/20までの給与+賞与が2024年度の年収になるので、フルタイム時の半分以下になる=配偶者控除の範囲内におさまりそうです

育休中の賞与は給与と同じく支給されない会社が多いですが、一般的に賞与は ”算定期間(働いた期間の評価)” と呼ばれるものがあり、

6月賞与の算定期間が「10月〜翌3月」であれば、休業前の「2023/10/1~2024/2/20」の賞与が出るイメージです。

みね会社によって算定期間や賞与が違うので、

就業規則を見るか人事担当者へ聞いてみよう!

試算してみると、休業に入った年度の給与は132万円と配偶者控除の範囲内なので、ご主人の所得税扶養に入れます。

1歳を迎え育休終了・短時間勤務として復帰した年度の給与は231万円なので、所得税扶養や配偶者控除は対象外

復職年の年末調整までには、ご主人の会社へ税扶養から外れる申請をしておきましょう。

休業開始が7~12月の場合

産休・育休開始が下期(7~12月)の場合、休業開始年度は対象外でも復職年度の所得税扶養に入れる可能性が高いです

例❷

月収26万円、賞与2回/年

出産日:2024/10/1

産休:2024/8/21~2024/11/26

育休:2024/11/27~2025/9/30

復職後は6.5時間勤務

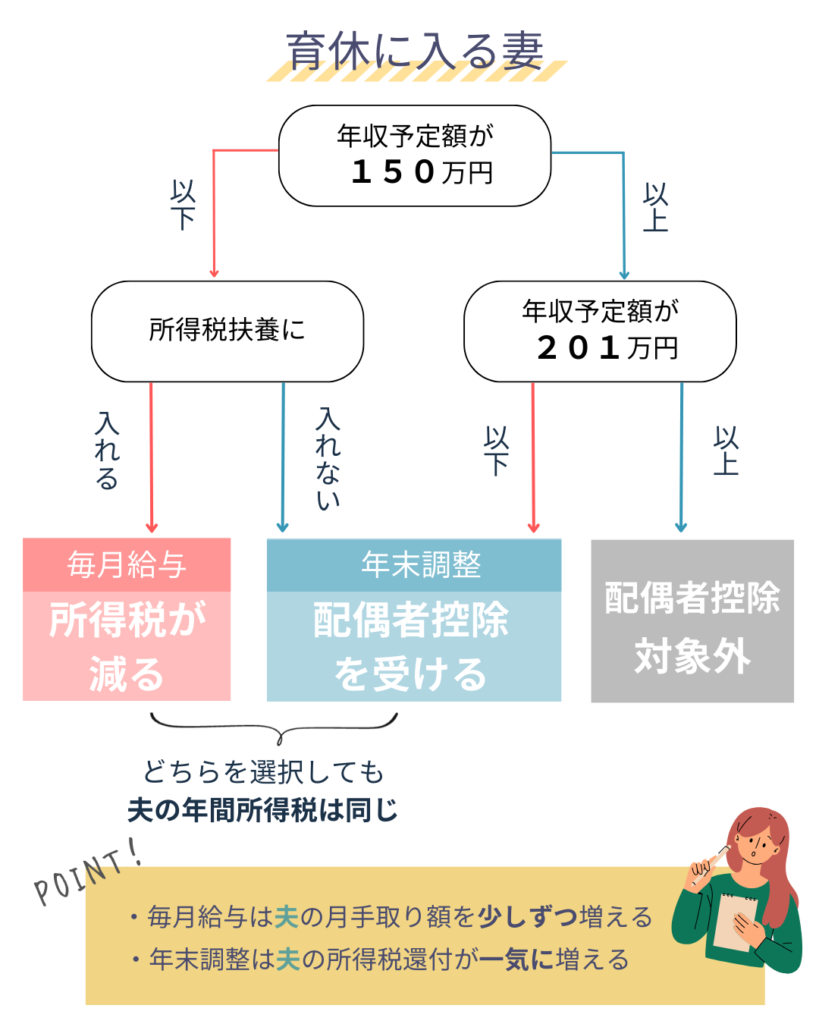

例②の女性は産休に入るまでの約8ヶ月フルタイムで働いているため、2024年度は賞与もあわせて201.6万円を超えてしまいます。

しかし、仕事復帰は10/1からなので2025年度は所得税扶養かつ配偶者控除の範囲内におさまりますね

みね

みね所得税扶養の申請は2025年に入ってすぐでもいいし、

保育所に入れそう・早めの復職の可能性があれば保留しててもいいね

-150x160.png) みね夫

みね夫年末調整のタイミングで201.6万円以下なら、

配偶者控除が受けられるしね◎

育休中にもらえるお金は非課税

育休中は出産手当金や育児休業給付金などさまざまなお金が入りますが、全て非課税です。

非課税所得は年収に含めないので、所得税扶養の年収計算に入れなくてOK!

育休中にもらえるお金はこちらの記事に書いています。

シングルマザーの節税は?

未婚・離婚等により1人でお子さんを育てる方は、配偶者控除を受けることができません。

育休中の節税は望めませんが、仕事に復帰したら所得税を減らせる可能性があります。

ひとり親or寡婦控除を受ける

1人でお子さんを育てる方は、条件を満たせばひとり親控除または寡婦控除を受けることができます。

ポイントは本人の所得制限があることと、ひとり親なら婚姻歴がなくても適用されること

- 本人所得が500万円以下(給与年収678万円以下)

- 未婚・離婚・死別により1人で子を育てている(事実婚も✖️)

本人所得が500万円=給与年収678万円以下と女性の平均年収を大きく上回るため、多くの方が当てはまると思います。

そしてひとり親控除は離婚や死別以外に、一度も入籍したことがなくてもお子さんを育てる方は対象。

事実婚状態であれば適用されませんが、さまざまな選択肢ができるようになった今の時代に合った控除ですね◎

- 本人所得が500万円以下(給与年収678万円以下)

- 離婚・死別により1人で子を育てている(事実婚も✖️)

→子以外の扶養親族でもOK

所得制限はひとり親と同じですが、大きな違いは婚姻歴の有無・扶養する家族は子以外でもOKな点です。

条件がかなり似ているのでどちらも該当する方が多いと思いますが、その場合は控除額が大きいひとり親控除が適用されます。

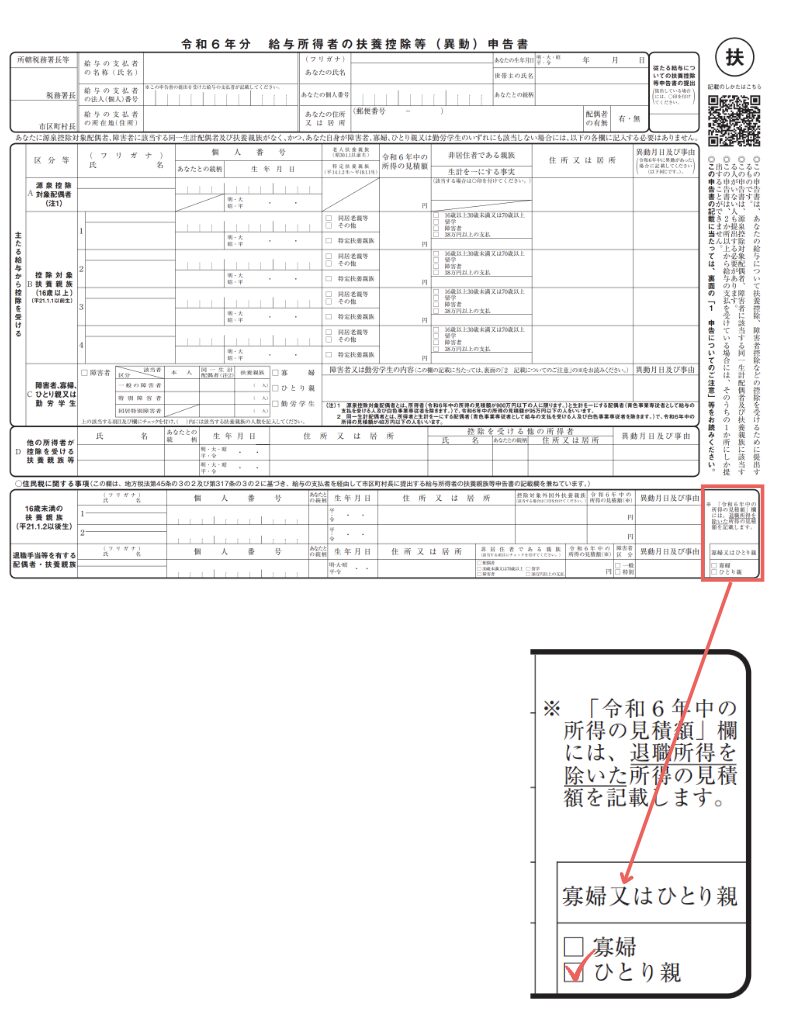

該当する方は、年末調整時に会社へ提出する扶養控除申告書で申告すればOK

ただし、元夫から養育費を受け取っていて元夫側で控除を申告している場合、ひとり親or寡婦控除は受けられませんので要注意です。

1人の子に対する控除が重複していたら、数年後に税務署から通達が届く…ということもありえます。

みね離婚協議で決めておいた方が良さそうだ…

みね夫ひとり親控除は条件を満たせば

シングルファザーも受けられるからね

育休中に控除は受けられない?

前述で「仕事に復帰したら」ひとり親or寡婦控除が受けられると記載しましたが、育休中でも控除を受けることはできます。

例えば、籍を入れず1人で出産・育休に入った方が年末調整でひとり親控除の申告すると控除は適用されますが、

当年の給与年収が0円だった場合は引くものがないので意味がないということです。

そもそも控除は収入ありきの話だからか…!

みね考えてみると当たり前の話だけど、

普段そこまで考えないよね

税扶養を申請していなかった場合

日本の税金はやたらと徴収されますが、自ら申請しなければ安くなりません。

税扶養に入れる年収だったのに、申請していなかった…という方はどうすればよいのでしょうか?

育休終了年度が対象なら当年申請

育休終了が下期(7~12月)で年収が201.6万円以下の場合、間に合うなら夫の年末調整で申請してください。

毎月の所得税扶養に入ることはできなくても配偶者(特別)控除を受けることができます。

みね確定申告する予定がない人は、

会社で所得税を精算してもらうのが1番楽だよね!

間に合わなかった場合は、翌年2/16〜3/15の間に夫の確定申告で払い過ぎた税金を取り戻しましょう。

少し手間ですが、確定申告はe-Taxの電子申請や最寄りの税務署から行うことができます。

過去5年間はさかのぼり請求できる

育休が終わり仕事に復帰してから数年経ってしまった…という方は、過去5年間さかのぼって請求することも可能です。

例えば2022年* に育休をとっていて年収が少なかった人は、2027年12月31日まで申告できます。

*2022年1月1日~12月31日の年収

こちらもe-Taxの電子申請や最寄りの税務署で行いますが、確定申告をしていない人は双方の源泉徴収票・確定申告していた人は双方の確定申告書を準備しておきましょう

みね通常の確定申告と違って5年間の間はいつでもいいから、

税務署が忙しい2/16~3/15は避けるのがオススメ

【まとめ】所得税扶養で家計の負担を減らそう!

今回は産休・育休中の税扶養に入れる条件やタイミング、1人で子を育てている方の節税はあるのか・さかのぼって税扶養の申請はできるのかを解説しました。

配偶者の税扶養に入れるかは、当年12/31時点でご夫婦それぞれの所得が一定以下であるかで決まります。

- 民法上の配偶者で養われている

- 扶養する人(夫)の所得が900万円以下(給与年収1,095万円以下)

- 扶養される人(妻)の所得が95万円以下(給与年収150万円以下)

税扶養内の所得でなくても、夫所得1,000万円以下・妻所得133万円以下なら配偶者特別控除を受けられますのでご安心ください。

税扶養に入るタイミングは、休業開始前後から年末調整までいつでもOKなので、年収予定額が分かったときで大丈夫です◎

税扶養内の年収になるのは、育休を開始した年度または育休が終わって仕事復帰した年度どちらかになることが多いです。

産休・育休開始が上期(1~6月)なら育休を開始した年度、下期(7~12月)なら仕事復帰した年度になる可能性あり!

ちなみに休業中の出産手当金や育児休業給付金は非課税なので、年収に入れなくて問題なしです。

シミュレーションはこちらから見てくださいね

上記は配偶者がいる方の節税でしたが、シングルマザーの方は仕事復帰してからひとり親or寡婦控除で所得税を減らせる可能性があります。

- 本人所得が500万円以下(給与年収678万円以下)

- 未婚・離婚・死別により1人で子を育てている(事実婚も✖️)

婚姻歴がなくても控除を受けることができるのが、寡婦控除との大きな違い

一般的にはひとり親控除が適用されるケースが多いです。

ただし、子1人に対してひとり親控除は両親のどちらかしか受けることができませんので、離婚時に協議しておくことをオススメします。

みね養育費を払っている=生計を一にすると捉えられるので、

元夫から養育費を受け取っていれば、ひとり親控除は元夫側になることが多いみたい…

税扶養に入れる年収だったのに、申請していなかった…という場合、いずれかの方法があります。

・年末調整間に合う場合、夫の会社へ申請

→配偶者(特別)控除を受けられて給与で精算できるので、1番楽

年末調整以外はe-Taxの電子申請や最寄りの税務署で処理できるので、手間がかかってしまいますが還付金があるなら申請してみましょう

所得税の節税は知らないと損になってしまいますよね…今後もこのような損しない・お得な発信できるよう努めるので、他の記事もぜひご覧ください