フリーランスとして仕事をはじめたら、収入目標を立てる方が多いと思います。特に月収10万円というのは一つの目標値になりやすいのではないでしょうか。

でも月10万円となると、扶養内フリーランスの方なら”扶養対象外になってしまうのでは?!” という点はかなり気になりますよね

みね

みね年末に近づくと、扶養内で働く奥さまの収入のことで

よく相談を受けるよ〜

扶養対象になる・ならないは、実は月収ではなく年収で判断します。

では扶養範囲を超える年収とは?そもそも年収の計算ってどうやってするの?といった点を解説していきますね

扶養かどうかは年収で判断する!よく耳にする月額8.8万円とは?

前述の通り、扶養対象になる・ならないは、年収で判断します。

つまり、月10万円稼げるようになっても、扶養範囲内でいられる可能性は高い

さらにこちらの記事で書いているように、所得税と社会保険で扶養の年収というのは考え方が異なります。

でも月に88,000円を超えると扶養から外れてしまう というのをよく耳にしますよね?

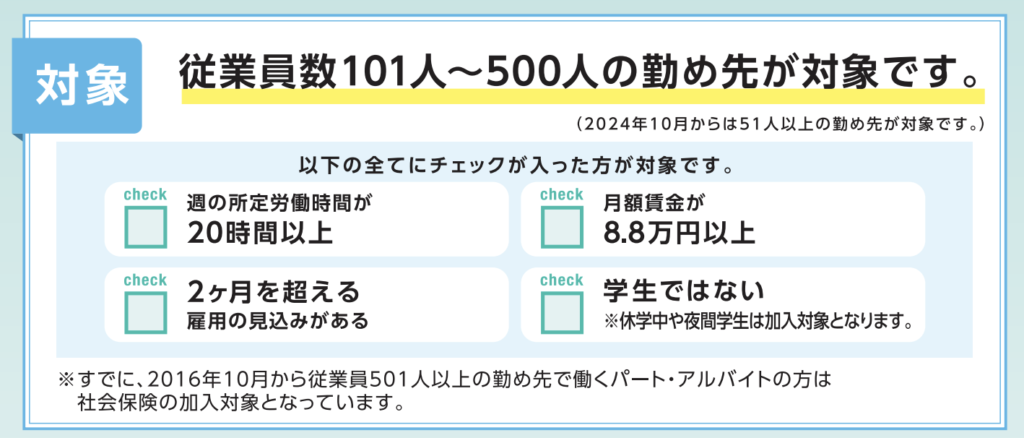

この金額は、パート先で社会保険に加入する条件の1つ。

出典:https://www.nenkin.go.jp/service/kounen/tekiyo/jigyosho/tanjikan.files/jyuugyouin_guidebook_R4.pdf

2023年12月時点では、従業員数101人以上のパート先で全ての条件に当てはまる人は、配偶者の扶養から抜けて社会保険に加入する義務があります。

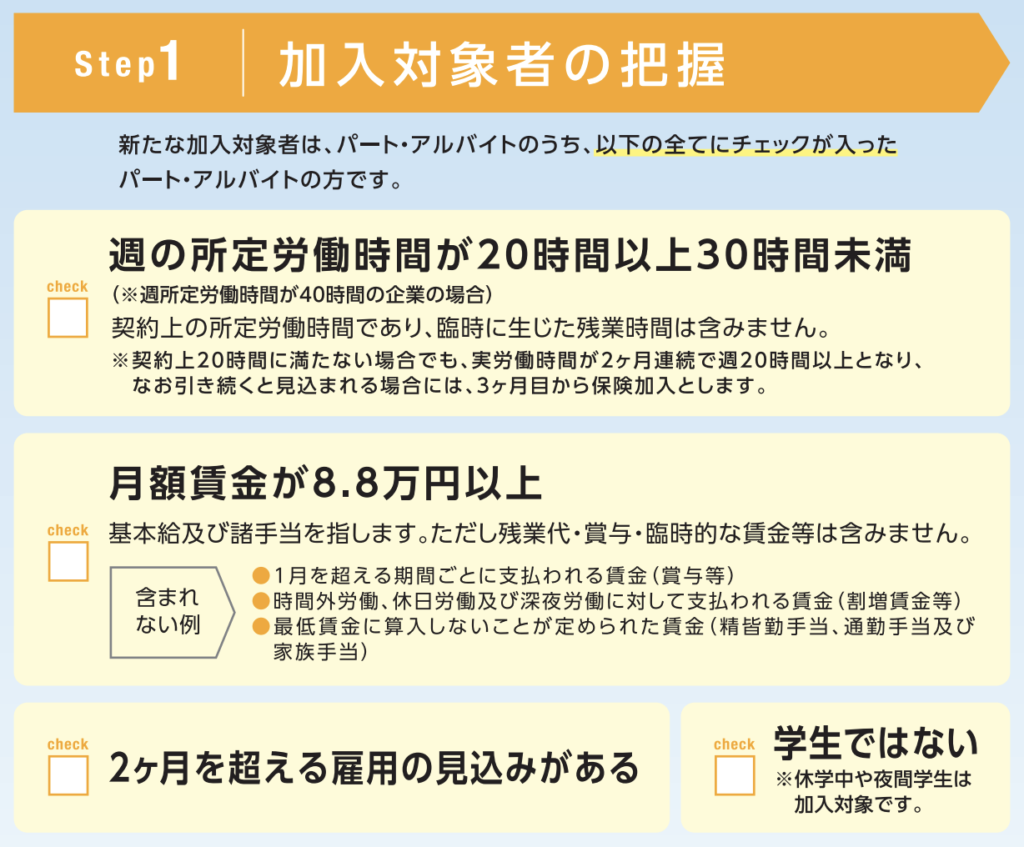

ここで、”週の所定労働時間が20時間以上” と ”月額賃金が8.8万円以上” という項目がどういう基準か気になりませんか??

週によって働く時間が違ったり、

月額も超えたり超えなかったりしたらどうなるの?

結論として、週20時間以上かつ月に8.8万円以上の”労働契約”を結んでいる場合、対象となります。

出典:https://www.nenkin.go.jp/service/kounen/tekiyo/jigyosho/tanjikan.files/jigyounushi_guidebook_R4.pdf

休んだり残業したりと変動的な労働時間・賃金のことは置いておいて、

通常の勤務がどのように契約されているかで判断します。

働く前や契約更新後に「労働条件通知書」が配布されていると思うので、一度確認してみましょう!

月の勤務日数や勤務時間が決められている方は計算が簡単です。

例❶

30歳主婦

事務の仕事を1年毎に契約・更新

月・水・金の週3日勤務

9時~16時の6h勤務(昼休憩1h)

時給1,300円

例❶の場合、週18時間勤務(6h×3日)・月額93,600円(1,300円/1h×勤務72h/月)となりますので、

月額は8.8万円を超えていますが、週20時間未満の勤務なので社会保険加入の対象外です。

忙しくて1日多く出勤したとしても、一時的な話なのでそこまで気にしなくてOK

一方、シフト制で一定の労働時間がない場合は、まず平均を出してみましょう。

例❷

30歳主婦

飲食店勤務を1年毎に契約・更新

週3~5日勤務

8時~13時の5h勤務または13時~17時の4h勤務

時給1,200円

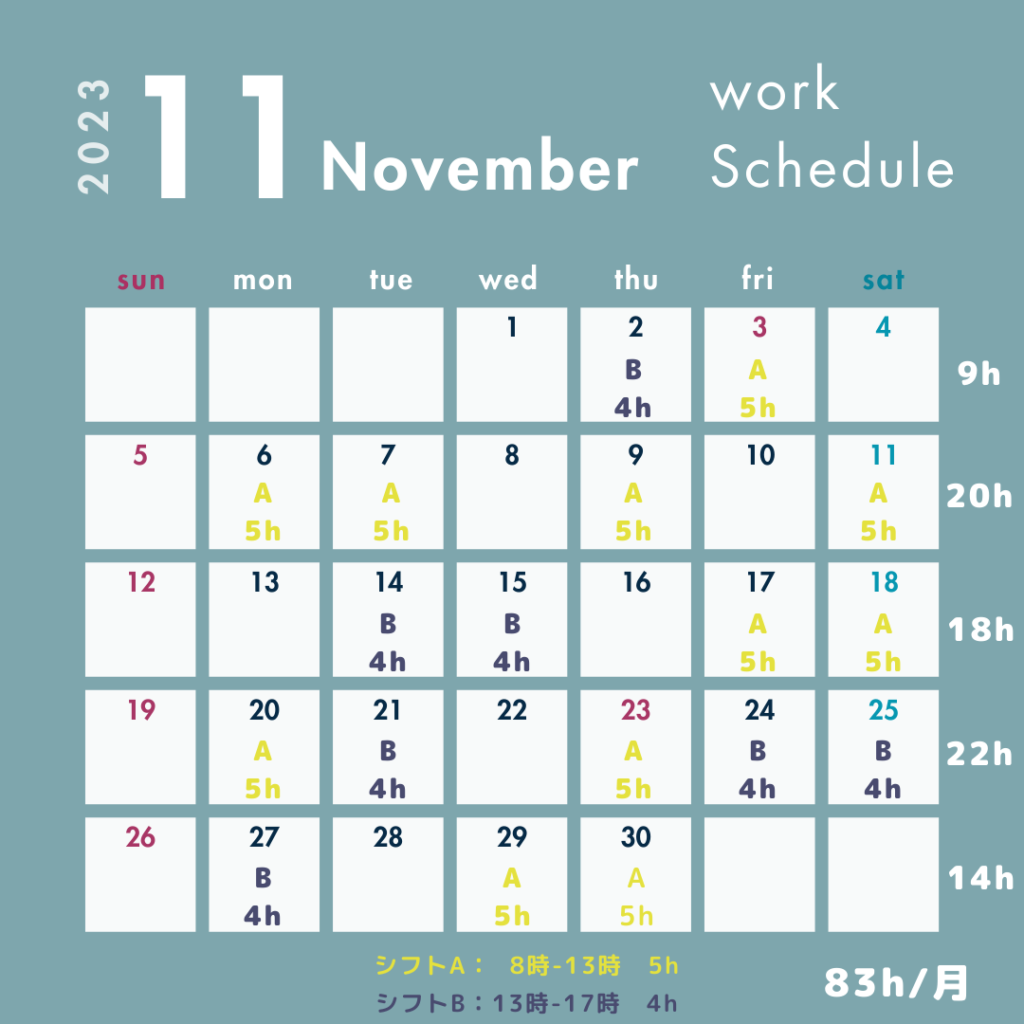

11月のシフトを見ると、週平均20.75時間勤務・月額99,600円(1,200円/1h×勤務83h/月)となりますので、

この月単体でしたら社会保険加入の対象です。

ただし、11月は特に忙しく、他の月は週3日や4時間勤務の日が多い場合、

年単位で平均していくと週20時間以上かつ月に8.8万円以上には該当しなくなりますよね。

社会保険は、ずーっとこの状態(目安:2ヶ月以上)だと加入対象にしてくださいね と言っているので、

単月で超過してしまった場合であれば、そこまで気にしなくてもOKです。

みね「継続的に」週20時間以上働いて月額8.8万以上が

確定している契約というのがポイント!

概算年収を計算しよう!年収に含むもの・含まないものは?

当年のざっくりとした年収を計算する前に、年収に含まれるものと含まれないものの整理をしておきましょう

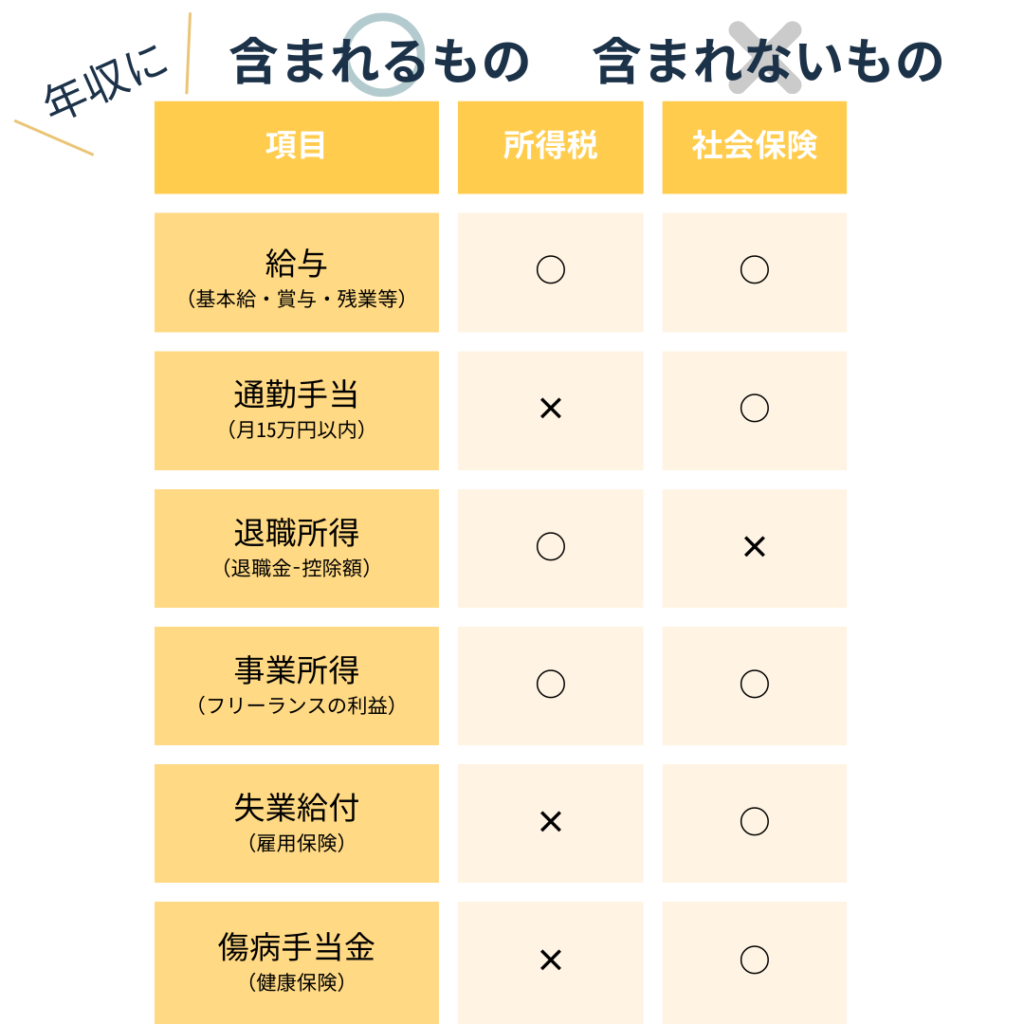

項目は書き出したら無限にあるので、扶養内フリーランスの方にも関連がある6個に絞ってみました。

- 給与(基本給・賞与・残業等)

-

”労働の対償”として支払われるもの。

月給や時給、賞与や残業代のほか、深夜手当や休日出勤手当なども該当する。 - 通勤手当(月15万円以内)

-

電車やバスの定期代が月15万円以内であれば非課税のため、所得税上は年収に含まない。

車やバイクでの通勤の場合、距離により非課税かどうかが決まる。

社会保険上は年収に含むので、要注意。 - 退職所得(退職金-控除額)

-

当年退職金をもらってから扶養に入った方は、注意すべきポイント。

ただし、”退職所得”は控除額が多いため税金がかからないケースが多く、

会社から発行される「退職所得の源泉徴収票」の源泉徴収税額が0円になっていれば、年収に含めなくてOK。 - 事業所得(売上-必要経費)

-

売上から必要経費を引いたもの。利益。

- 失業給付(雇用保険)

-

求職活動中、ハローワークから支給される失業給付(基本手当)は非課税のため、所得税上は年収に含まない。

再就職手当や介護・育児休業給付金も同様。

ただし、社会保険上は年収に含む。 - 傷病手当金(健康保険)

-

失業給付と同じく、在職中・退職後問わず休職中に健保組合から支給される傷病手当金は非課税。

出産手当金も同様で、所得税上は年収に含まない。

ただし、社会保険上は年収に含む。

みね所得税と社会保険でびみょ〜に違うからなかなかややこしい…

〔専業主婦(夫)×フリーランス〕概算年収は?

専業主婦(夫)の方がフリーランスの仕事を始めた場合は、事業所得の計算だけでOK。

みねフリーランスは 年収=売上 になり、

大事なのは 売上から必要経費を引いた事業所得 だよ〜

コンスタントな契約・固定費がある方は、

〔毎月の売上〕-〔毎月の必要経費〕×12ヶ月

で当年の事業所得を算出できます。

例❶

フリーのWEBライター

月売上平均10万円

必要経費毎月平均5千円

例❶の場合であれば、(100,000円-5,000円)×12ヶ月=1,140,000円 が事業所得。

金額だけ見れば、所得税は扶養対象外・社会保険* は扶養対象です。

*健保組合によっては、フリーランスは扶養対象外。

フリーランスの仕事をし始めのころは、原則免税事業者(売上1,000万円以下)に該当するため、

消費税は売上に含めなくてOK。純粋な売上額を合算してください

〔パート×フリーランス〕概算年収は?

パート勤務をしつつフリーランスの仕事をしている方は、給与年収及び給与所得、事業(雑)所得* の計算が必要です。

*副業で売上300万円以下・帳簿なしの場合、雑所得となる

なぜ給与年収も必要かというと、税金と社会保険で年収の考え方が異なるから

扶養の年収とは?

- 税金の年収=所得の合算額

-

給与所得は ”給与年収ー給与所得控除” 事業(雑)所得は “売上ー必要経費” と、控除できるものを引いた後の金額。

- 社会保険の年収=給与年収など”収入”と認められるもの

-

純粋な給与・賞与や通勤手当、事業(雑)所得や公的年金・失業給付など幅広く収入と判断できるもの。

…なんかめちゃくちゃややこしいですね

というわけで例❷を見てみましょう〜

例❷

パートは週5日・4h/1日勤務

パート時給は1,000円・通勤手当500円/1日

8月からSNS運用代行開始

11月時点で売上合計26,000円・必要経費なし

この方はパート先で勤務をしつつ、年の途中からフリーランスの仕事を始めたようですね。

それぞれを計算すると…

給与年収❶(一般的な年収)

(時給)1,000円×(月労働時間)80h×12ヶ月=960,000円

給与年収❷(社会保険上の年収)

通勤手当込みで1,080,000円

給与所得

(給与年収)960,000円 -(給与所得控除)550,000円=410,000円

雑所得

(8-11月の売上)26,000円 +(12月見込み)8,000円=34,000円

このようになりました。

税金は給与所得と雑所得を合算するので、444,000円が合計所得となり扶養対象。

社会保険* は通勤手当込みの給与年収と雑所得を合算するので、1,114,000円が年収見込みとなり扶養対象。

*健康保険組合によって基準が違いますが、多く該当するケースでの計算方法です

みね次年度フリーランス活動が本格化して、

年間売上+20万円になると社会保険の扶養対象外になりそう!

-150x160.png) みね夫

みね夫税金は所得を合算した額が95万円まで、

社会保険は給与年収と雑所得の合算が130万円を超えるとアウトだね

目安は95万円と130万円!しなければならない手続きは?

またややこしい話ですが、税金と社会保険では扶養年収の上限が異なります。

結論としては、

所得税:合計所得が95万円(給与年収のみで150万円)以下なら扶養対象

社会保険:年収が130万円以下かつ組合が個人事業主OKなら扶養対象

となります。

なぜこんなややこしいのかというと、”扶養”という言葉が共通なだけで、税金と社会保険では運営するところが別だからです。

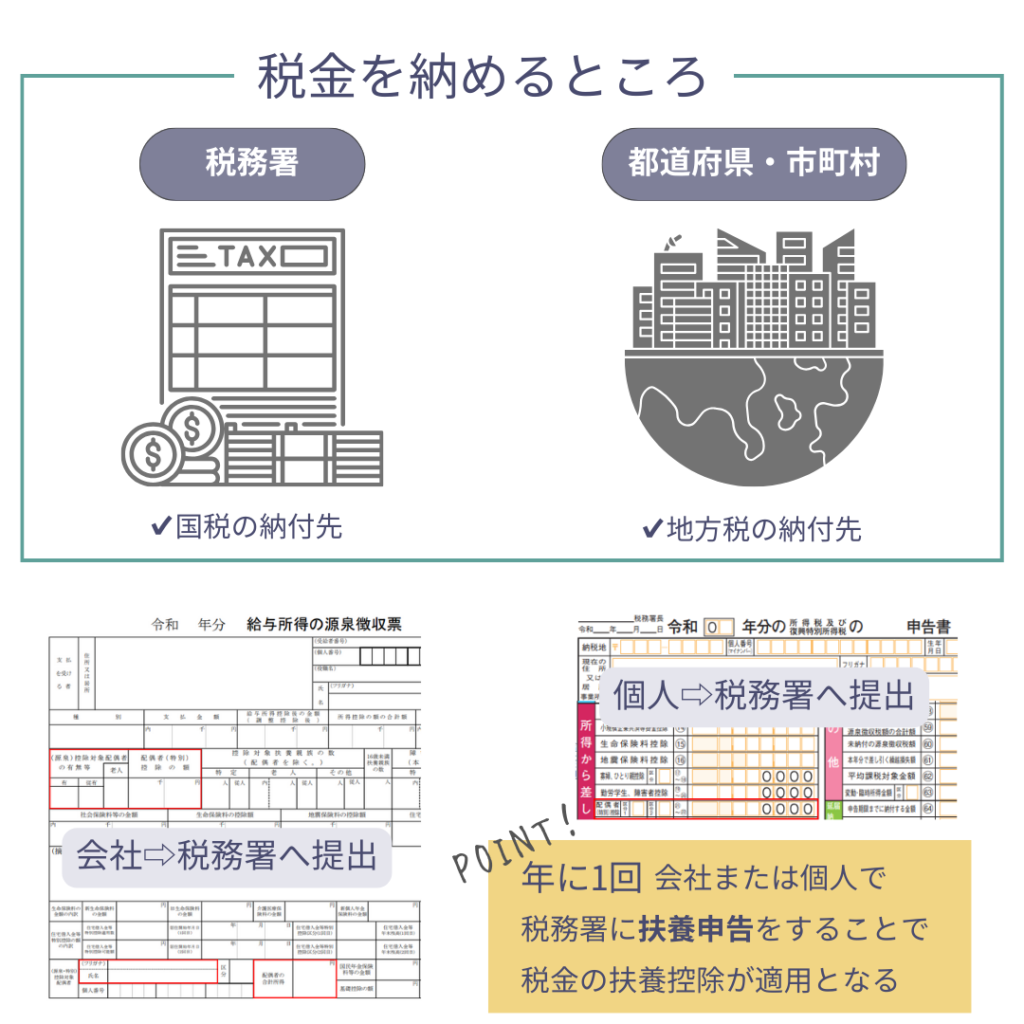

まず税金は、税務署か居住地の都道府県・市町村(自治体)の2か所が管轄。

年に1回、会社員は「会社から税務署」へ源泉徴収票が提出され、自営業者は「個人(自分)で税務署」へ確定申告書を提出する必要があります。

この源泉徴収票か確定申告書にて配偶者の合計所得(年収)を申告することで、

税扶養範囲の収入だから、配偶者控除を使うよと宣言をするわけです。

つまり、1月に扶養加入しようが12月に収入超過で抜けようが、申告するタイミングで確定していればそれでいいのです。

そしてこの ”税扶養範囲の収入” というのが、合計所得が95万円まで。

フリーランスの仕事のみであれば事業所得、パートとフリーランスの両方の仕事をしていれば給与所得+事業(雑)所得の合算額です。

みねお子さんや親御さんなど配偶者以外の扶養は、

48万円(給与年収103万円)までだから気をつけてね!

みね夫国としては配偶者に働いてほしいから、上限が高くなったんだよね〜

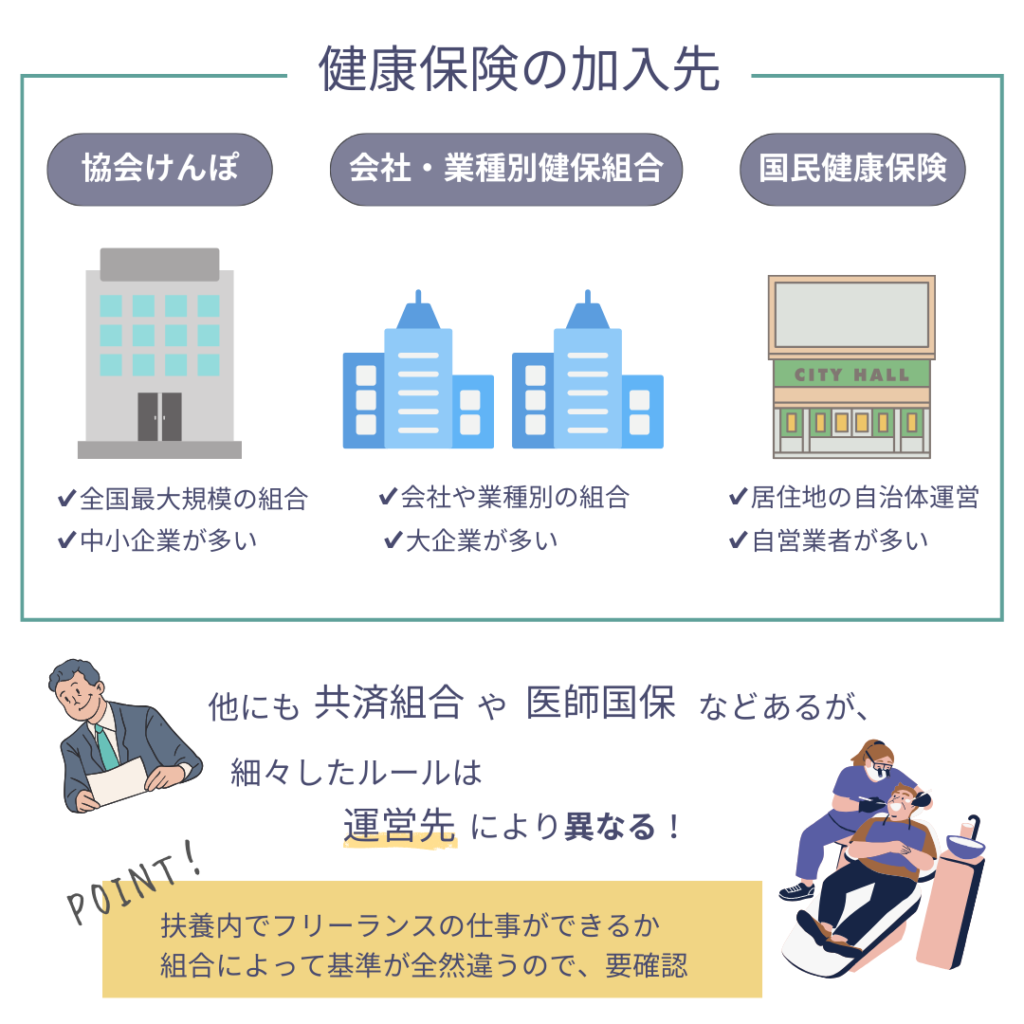

一方社会保険は、入る団体により管轄が異なります。

勤務先で健康保険組合があればその組合に入るし、フリーランスは自治体が運営している国民健康保険に加入している人が多いです。

細かいルールは各健保組合によって異なりますが、給与年収+その他収入が130万円までというのはほぼ共通です。

合計所得が95万円を超えてしまったら…

事業所得単体または給与所得+事業(雑)所得など、年間所得の合計が95万円を超えてしまったら税扶養の対象外となります。

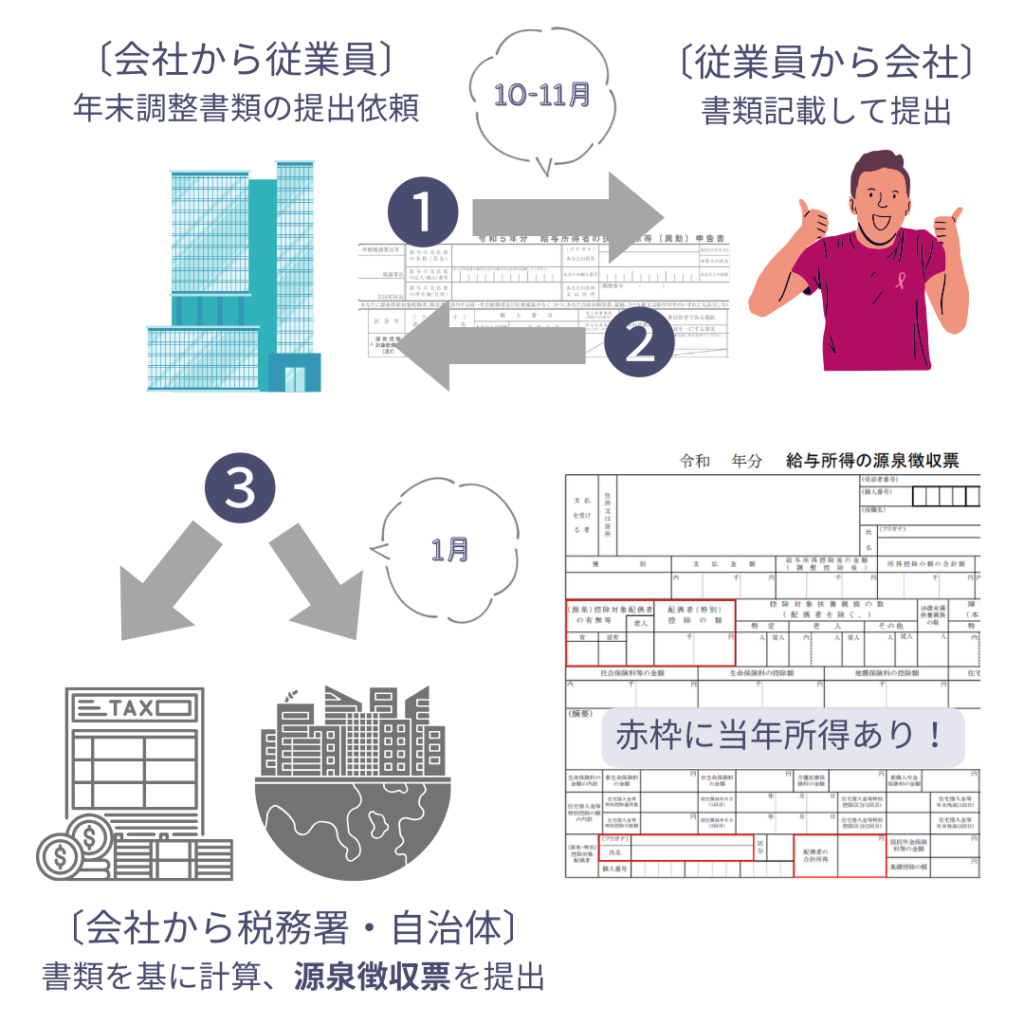

その場合、配偶者の会社へ申し出る必要がありますが、タイミングとしては2回あります。

どちらでも間違いではありませんし、最終的に配偶者が納める所得税は変わりありません

なぜなら、会社から税務署へ納税額を申告するタイミングは年に1回で、そのときに扶養する人がいるのか・扶養控除が使えるのかを申告するからです。

みね毎月配偶者の給与から引かれている所得税は概算だから、

毎年12月に年税額を確定させるよ

・会社により申し出のルールがそれぞれあると思いますので、確認してもらった方が安心です

・事業(雑)所得単体で95万円であれば問題ありませんが、給与所得との合計が95万円であれば

給与年収が高く社会保険の扶養対象外になる可能性があるので、要注意です

年収が130万円を超えてしまったら…

事業所得単体または給与年収+事業(雑)所得など、年間収入の合計が130万円を超えてしまったら社会保険扶養の対象外となります。

その場合、まずは配偶者の会社へ申し出&保険証を返却、次に喪失証明書をもらう、最後に自身の社会保険の加入手続きをすることが必要です。

まずは配偶者の会社へ扶養から外れることの届出をしてください。

その際に、今まで使っていた保険証も一緒に返却する必要があります。

ここで難しいのが「扶養から外れる日=喪失日」はいつになるか?

喪失日=新たに社会保険に加入する日 でもあるので把握しておく必要がありますが、

この日から超えた!というのが曖昧なので、ここは会社から健保組合へ問い合わせてもらいましょう。

みね予想としては、130万円超が判明した入金日や直近の月初めかな?

給与日が25日なら、25日に喪失かキリ良く翌月1日とかだと思う〜

ここは健保組合の判断に任せればいいのね!

続いて「扶養から外れた」ことがわかる社会保険喪失証明書を発行してもらってください。

配偶者の会社へ依頼すれば数日でもらえるかと思います!

最後に社会保険ですが、 ”健康保険” と ”国民年金” の2種類の加入手続きがあります。

健康保険は、自治体の国民健康保険窓口か郵送にて加入手続き、

国民年金は、マイナポータルより加入手続きを実施してください。

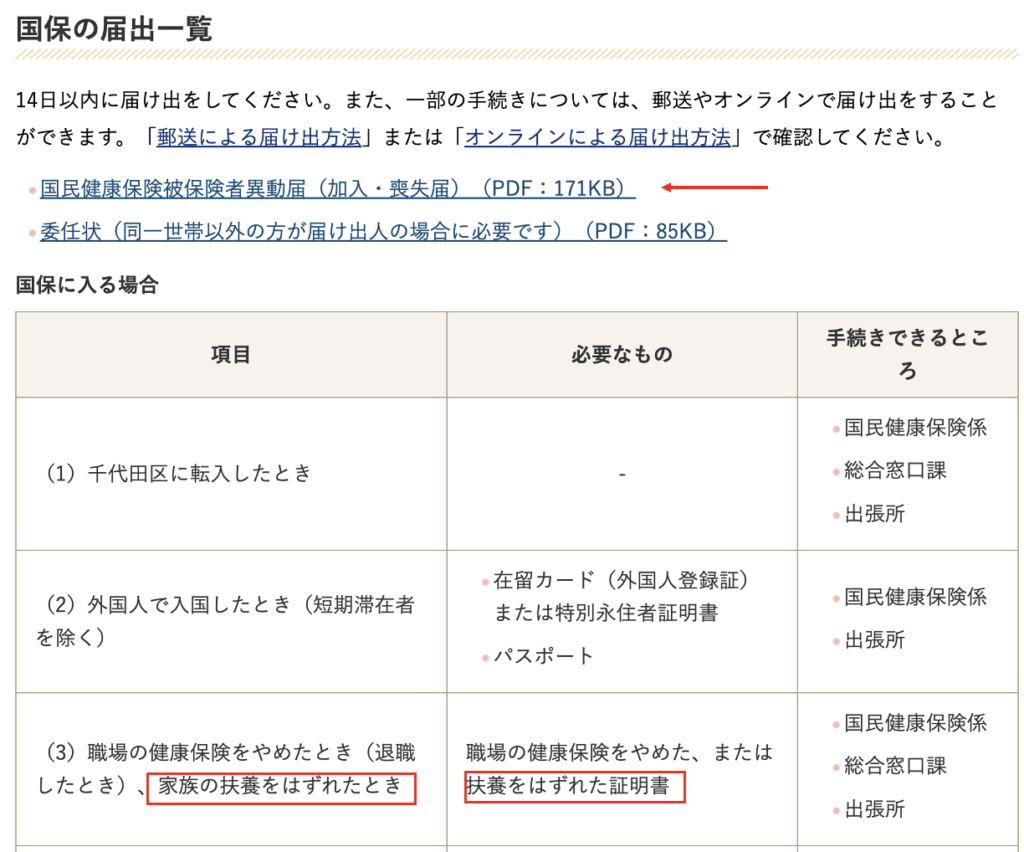

加入には添付書類がいるので、まずは自治体のHPをのぞいてみましょう

一例として、千代田区民になりきり確認してみると…

出典:https://www.city.chiyoda.lg.jp/koho/kurashi/hoken/kenkohoken/kokuho.html

この異動届を記入して発行してもらった喪失証明書を提出したらいいようですね!

印刷や郵送が面倒な方は直接窓口へ行ってもいいと思います

国民年金はマイナポータルから加入手続きが可能。

手続き方法はこちら

ただし、マイナンバーカードを持っていない場合は手続きできないので、その場合は最寄りの年金事務所へ行ってみましょう。

・パート先の年収だけで130万円を超えた場合、パート先の指示に従い社会保険へ加入してください

・扶養のときに使っていた保険証は、喪失日以降に使うと不正になるので要注意

使ってしまったら、後日健保組合から返還請求が届きます

・新しい保険証が発行されるまで待つか、病院で一旦全額負担してもらい後日返金がよくあるケースです

収入が130万円を超えたといっても、

翌年も同じとは限らないしすぐに扶養から外れたくないな…

みね気持ちはめちゃ分かる…再度扶養に入ることもできるけど、

特にフリーランスは厳しいから収入を調整するかがっつり働くか

どちらかを選択するのがいいと思う…

【まとめ】正しい知識と計算で収入超過を防止しよう

概算年収の計算方法や、目安の年収など盛りだくさんでしたね…

たくさん複雑な話をしたのでまとめていきますよ〜〜

まず扶養範囲の収入かどうかは月収で決まります。

月額8.8万円を超えると〜というのは、パート先で社会保険に入る=扶養を抜ける条件の1つ。

給与をもらって働いている方はご留意ください

次に扶養範囲かどうかの概算年収を計算したいので、

税金(所得税)・社会保険別々に ”収入の考え方” と “計算方法” の整理が必要です。

| 収入の考え方 | 給与年収 | 給与年収 | 給与所得 | 事業(雑)所得 | |

| 税金 | 全ての所得を合算 | 95万円 | – | 給与年収-控除額 | 売上-必要経費 |

| 社会保険 | 給与年収と その他所得等を合算 | 130万円 | 給与+通勤手当 | – |

税金は年収ではなく所得を合算。

事業(雑)所得は「売上-必要経費」、給与所得は「給与年間収入-給与所得控除」を足した額にて算出します。

そして所得の合算額が95万円を超えてしまったら、扶養範囲外。

社会保険は給与年収(通勤手当含)+事業(雑)所得を合算。

給与が「所得」ではなく「年収」なので、お勤めの方は注意するポイントですね。

そして給与年収+事業(雑)所得の合算額が130万円を超えてしまったら、扶養範囲外。

・年収に含むものと含まないものは、税金と社会保険では異なります

・他にも配当所得や不動産所得などがあれば、あわせて合算が必要です

95万円を超過した場合、配偶者の会社へ申し出てください。

給与計算上の税扶養から削除してもらえます。

申し出てるタイミングはパターン❶❷いずれも間違いはありませんが、

会社によりルールがあると思いますので、配偶者から確認してもらう方が安心ですね。

130万円を超過した場合、まずは配偶者の会社へ申し出&保険証を返却、次に喪失証明書をもらう、最後に自身の社会保険の加入手続きをすることが必要です。

こちらは税金の扶養と違い、超過が判明したらすぐに申し出てください。

社会保険の扶養から外れるということは、毎月の社会保険料が発生します。

2023年度の収入が 給与年収:100万円 事業(雑)所得:50万円 の場合、

2024年度の保険料目安は、 国民健康保険料:約10,000円 国民年金保険料:約16,000円 です。

お金を増やすために働くのに毎月約2.6万円の支出はかなり痛手ですよね…。

一度社会保険の扶養から外れると、パート勤務だけならまだ可能性はありますが、フリーランスは「経済的に自立した存在」として認識されるため再び入ることが難しくなります。

みね売上が不安定でまだ扶養内で働きたい…という方は、

収入がうっかり扶養範囲を超えないよう要注意!

収入超過を防止できるよう、正しい知識を得て早めに想定年収を計算しておきましょう