サラリーマンは労働基準法により、労働者の権利や不当な搾取などから守られています。

では、副業フリーランスはどうでしょう?

本業と合わせると働く時間が必然的に長くなり、気づけば半日は稼働していた…なんてことも十分ありえます。

会社から残業削減を命じられている方は、何時間も副業していると知られたら怒られないかな… などと心配になるのではないでしょうか。

また、ウーバーイーツの配達員など外で働く副業であれば、ケガや事故が起きた時の労災がどうなるか特に気になりますよね。

この記事では、副業フリーランスは労働基準法が適用されるのか?本業と副業の労働時間の管理や、労災はどうなるか?を解説します

フリーランスは労働基準法の適用外

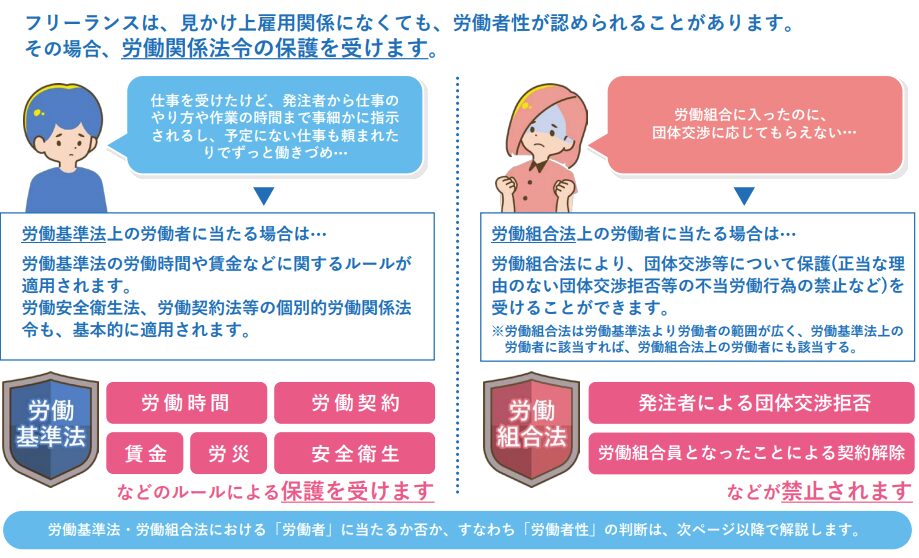

フリーランスは本業・副業問わず労働基準法の適用外です。

労働基準法とは「労働者」つまり「企業と雇用関係にある者」を守るための法律。

業務ごとに契約を結び、委託元と雇用関係にないフリーランスは労働者ではありません。

みね

みね副業フリーランスは本業の仕事だけ労基法に守られているんだね

サラリーマンと違い、トラブルが起きても労基署は管轄外。

もし契約や仕事上でのトラブルがあれば、「フリーランス・トラブル110番」へ連絡しましょう。

こと細かな業務の指揮監督がある・働く場所や時間の拘束される等、労働者性が強い場合は労働基準法が適用となる可能性があります

出典:https://www.mhlw.go.jp/bunya/koyoukintou/pamphlet/pdf/freelance_r03_12_07.pdf

副業フリーランスは労働時間の通算・管理が不要

副業を許可している企業は、長時間労働防止のため自社と副業先の労働時間の通算・管理* が必要。

*参考:https://www.mhlw.go.jp/content/11200000/001079956.pdf

ただし、副業先で雇われているというのが前提なので、業務委託によるフリーランスの仕事は、本業との労働時間の通算や会社への労働時間報告は不要です。

副業の仕事は会社に管理されていないので自由に働ける一方、無制限に稼働できてしまうというのは長所でもあり短所でもあります。

ご自身の心と体と相談して、無理しすぎないように調整してください

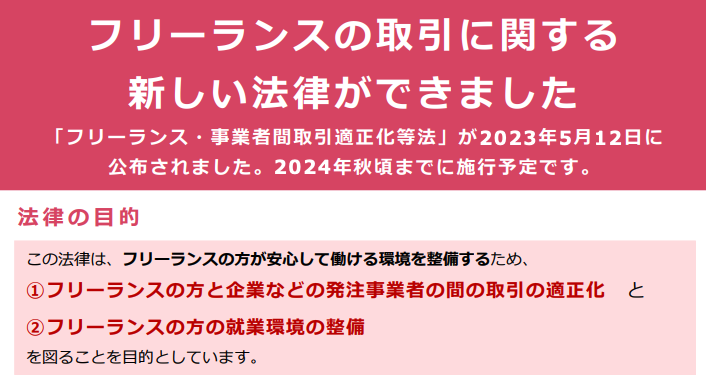

フリーランスを守る法律はある?

労働基準法は適用外のフリーランスですが、受託側はどうしても立場が弱くなってしまいます。

そんなフリーランスを守るために現在は「独占禁止法」や「下請法」が適用されていますが、2024年秋頃にフリーランス新法が施行される予定。

出典:https://www.jftc.go.jp/file/flreaflet.pdf

現在の法律の足りない部分が補完され、フリーランスが働きやすいようにできたようです

みね今までは支払遅延や受領拒否・不当な取引を防ぐためだったけど、

書面での条件明示や募集情報の的確表示など細かく義務付けられる!

フリーランスは原則労災も適用外

労働基準法と同様で、フリーランスは労働者ではないため労災も適用外です。

パートでも正社員でも雇われて働く人はすべて労災適用され、保険料は100%事業主負担です。

一方でフリーランスは労災に加入できないので、業務中の疾病・負傷、通勤中の事故による病院代(療養給付)や賃金補償(休業給付)は支給されません。

デスクワークの副業ならまだしも、配送業や買い物代行サービスなど外に出る副業だとケガのリスクが高まるので心配になりますよね…。

ただし、職種によってはフリーランスでも労災保険に加入することができます。

現時点で労災に特別加入できる職種とは

労災は労働者の災害を補償する保険ですが、建設業や林業など危険を伴う仕事を個人で行っている方(通称:一人親方)のために「特別加入制度」というものがあります。

元々は一人親方や中小企業主・海外派遣者が特別加入の対象でしたが、昨今はさまざまな職種のフリーランスも加入できるようになってきました。

- 自転車を使用して貨物運送事業を行う者

- ITフリーランス(プログラマー、各エンジニア、Webデザイナー等)

- 芸能実演家(俳優、ダンサー、歌手等)

- 芸能製作作業従事者(監督、照明、衣装等)

- アニメ制作者(デザイナー、演出家等)

- 柔道整復師

- あん摩マッサージ指圧師

- はり師

- きゅう師

- 歯科技工士

2023年11月の労働政策審議会にて ”フリーランスの全事業種を対象に” という法案が出たため、2024年秋頃に拡大となる可能性があります。

参考資料:https://www.mhlw.go.jp/stf/newpage_36470.html

特別加入の労災保険料はいくら?

労災保険に入れるのはいいけど、保険料はどのぐらいになるか気になりますよね。

労災保険料は業種によって異なりますが、一例としてWebデザイナーの年間保険料率を見てみましょう

みね保険料率は1番安い3/1,000だよ〜

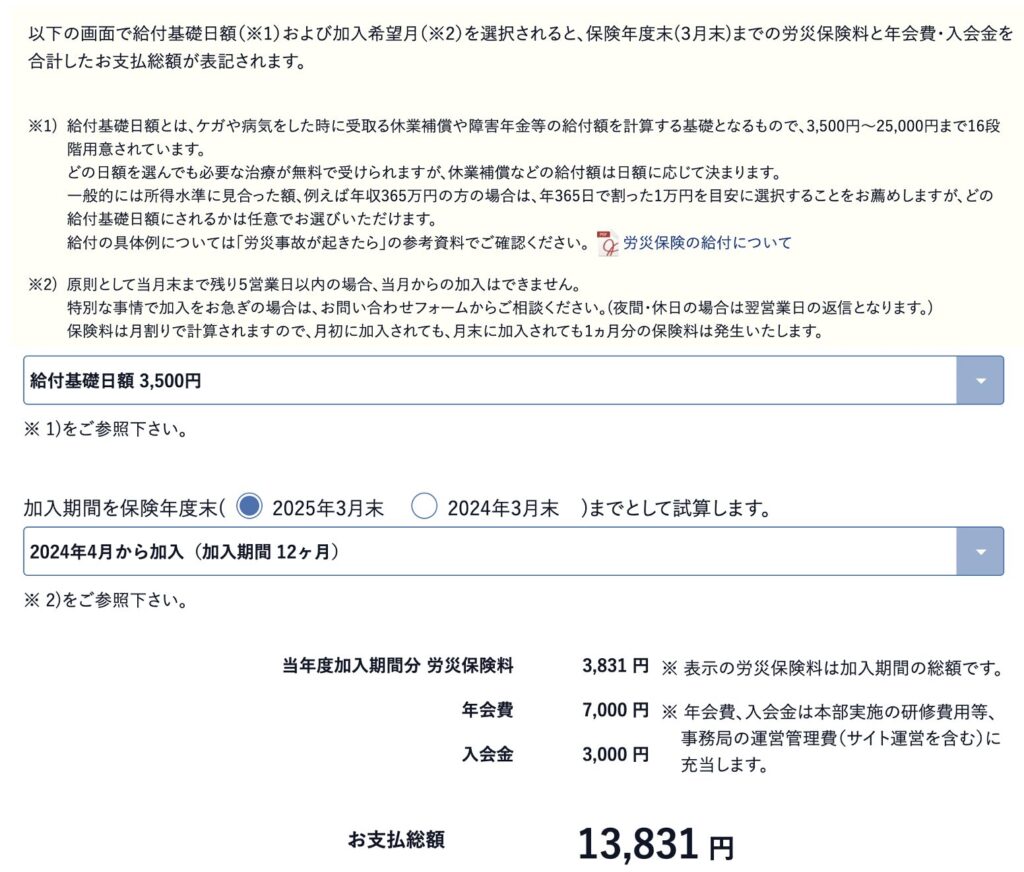

まず給付基礎日額(3,500円〜25,000円)をご自身で選択してください

給付基礎日額とは、仕事が原因で休むことになったり障害が残ってしまった際に支給される給付金の算出ベースとなる金額です。

例えば給付基礎日額3,500円を選択した人が業務災害で仕事を1週間休むことになった場合、休業補償給付の計算は、

(給付基礎日額)3,500円✖️80%=(1日分の休業補償)2,800円

(1日分の休業補償)2,800円✖️7日=(1週間分の休業補償)19,600円

となり、請求書を提出することで約2万円の給付を受けることができます。

尚、病院での治療費・入院代などは、給付基礎日額がいくらでも実費相当額の療養補償が給付されます。

-150x160.png) みね夫

みね夫Webデザイナーが給付基礎日額3,500円を選択すると…

保険料は年間13,831円でした!

年会費・入会金は業種別の団体により異なりますが、1番安い給付基礎日額を選んだ場合の年間保険料として目安にしてください

みねWebデザイナーはITフリーランスに分類されるので、

「ITフリーランス 特別加入」で検索したよ!

休業補償制度があるフリーナンス

現時点で労災に特別加入できず、いずれ副業を本業に!と考えている方にとって補償がないのは不安ですよね。

そのような不安を抱えているフリーランスの方に朗報です

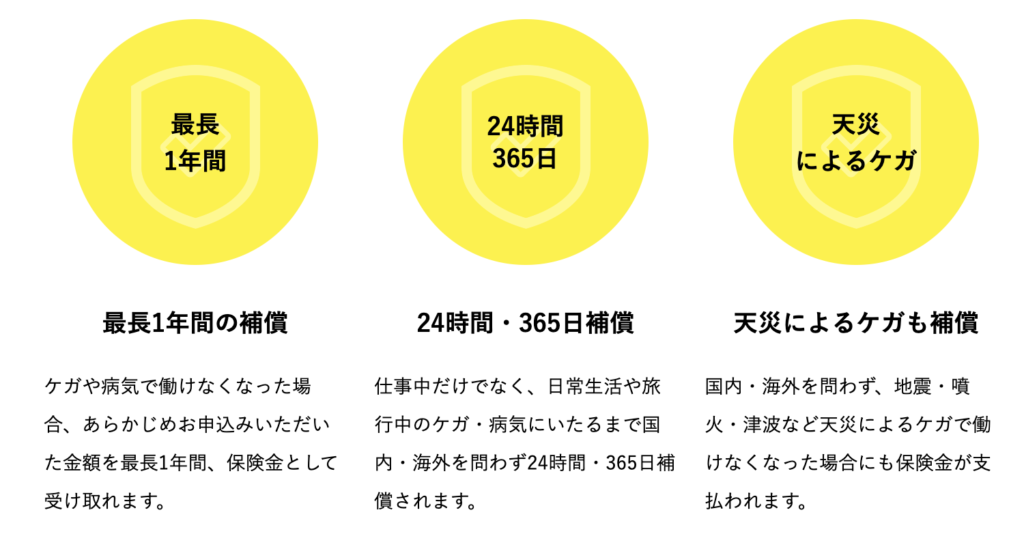

FREENANCE(フリーナンス)で口座を無料開設・安心補償プラスに加入すると、ケガや病気で休むことになっても最長1年間補償されます!

フリーナンスは、GMOインターネットグループの関連会社GMOクリエイターズネットワーク(株)が運営するフリーランス・個人事業主向けの金融サービス。

請求書の即日払いがメインサービスなので口座を開設する必要がありますが、ケガをさせてしまったときの補償(最高5,000万円)が自動付帯されており、無料なのに充実した内容が特徴です

そしてフリーナンスの会員となり「あんしん補償プラス」へ加入すると、仕事中だけでなく日常生活や天災によるケガ・病気で働けなくなった場合保険金を受け取ることが可能!

労災の休業補償も健康保険の傷病手当金も使えないフリーランスにとって、就業不能となったときの補償があるというのは不安の解消に繋がりますね。

そして保険料が安いのも魅力的

30歳のWebデザイナーが月20万円は受け取りたいとすると…

月1,300円・年額15,600円とかなりお手頃な価格で入ることが可能!

安さの理由はフリーランスAWS協会へ入会することで団体割引が適用されるため。

労災のように療養補償や障害・遺族年金などの補償はありませんが、フリーランスにとって1番不安な ”働けなくなった時の補償” をしてくれます。

注意しておきたいポイントもありますので、加入する前には概要をよく読んでくださいね。

- 持病がある方は加入できない可能性あり

- うつ病などの精神障害による就業不能は補償対象外

- 妊娠・出産による就業不能は補償対象外

- 支払いされる期間は休業から8日以降

出典:https://freenance.net/assets/pdf/FREENANCE_ANSHIN_HOSHO_PLUS_v1.8.1.pdf

休む時の所得補償も魅力的だし、仕事中の事故やミスをカバーする損害補償があるっていうのはかなり手厚い!!

まさにフリーランスに特化した補償ですので、ぜひご検討ください

【まとめ】フリーランス≠労働者!自分の身を守る方法を考えよう

今回は副業フリーランスの労働基準法・労働時間管理や労災は適用となるか?を解説しました。

本業・副業問わずフリーランスは労働者ではないので、労働基準法は適用外です。

業務委託によるフリーランスの仕事は、本業との労働時間の通算や会社への労働時間報告は不要です。

みね企業は社内での労働時間の管理だけでOKなので、会社に気を使わなくてもいいよ〜

副業の労働時間が縛られない一方、ご自身で無理のない範囲で仕事を調整してください

フリーランスは労働基準法には守られていませんが、クライアント側が遵守する法律として独占禁止法や下請法があります。

2024年秋頃には新たにフリーランス新法が施行予定で、現在の法律では足りない部分が補完されるとのこと。

みね夫整備されつつあるも、サラリーマンよりは守られていないから

どのように自分の身を守るか考えないとね

また、労働基準法と同じくフリーランスは労災も適用外です。

ただし、労災へ特別加入できる職種もあり、今後は全事業種が対象となる可能性があります。

サラリーマンだと労災保険料は会社が全額負担ですが、労災へ特別加入するフリーランスは全額自己負担。

保険料は業種別に料率が異なり、さらに休業時等の給付金の算出ベースとなる給付基礎日額を自分で決めるため一律ではありません。

Webデザイナーで給付基礎日額を1番安い3,500円を選択したとして試算した結果、保険料は年間13,831円でした。

また、労災への特別加入ができない業種で就業不能状態が不安な方には、フリーナンスがオススメ!

口座の無料開設・あんしん補償プラスへの加入で、仕事中以外でも病気・ケガになり働けなくなった場合最長1年間の保険金を受け取ることができます。

みね請求書の即日払いがメインサービスだから口座開設が必要!

損害賠償制度があるあんしん補償はなんと自動付帯(無料)

様々な社会保障が受けられないフリーランスにとっては心強い補償ですよね。

ただし、持病がある方は加入できない可能性がある・精神障害や妊娠・出産で働けない場合は補償対象外なので、ご留意ください

最後に労災とフリーナンスの補償内容を比較しましたので、参考にしてくださいね!

| 補償 | 労災 | フリーナンス あんしん補償 |

| 療養補償 | ⚪︎ | ✖️ |

| 休業補償 | ⚪︎ | ⚪︎ |

| 休業補償 (起因:仕事以外) | ✖️ | ⚪︎ |

| 休業補償 支給開始 | 4日目から | 8日目から |

| 休業補償期間 | 無制限 | 最長1年 |

| 保険料/年* | 18,760円 | 15,600円 |

| 介護補償 | ⚪︎ | ✖️ |

| 障害補償 | ⚪︎ | ✖️ |

| 遺族補償 | ⚪︎ | ✖️ |

| 損害賠償 | ✖️ | ⚪︎ |