副業フリーランスにとって、独立は最初のステップアップ

会社を辞める手続きの1つとして、健康保険の加入先を選ぶ必要があります。

でも健康保険の種類や加入先なんて、普段の生活で意識しないから知らないですよね

流れに任せてなんとなくで決めてしまうと、保険料を何十万円も損してしまうこともあります。

今回は退職後の健康保険はどこに加入するのか?加入先によって保険料はどのぐらいになるか?保険料を安くおさえる裏技を解説します

退職後の健康保険の選び方

まずは退職後の健康保険の選択肢について

下記の3種類があり、いずれかから選ぶ必要があります。

- 会社所属の健康保険組合に引き続き加入する(任意継続)

- 自治体の国民健康保険に加入する

- 家族の扶養に加入する

あんまり病院に行かないし、保険料がもったいないから

入らなくてもいいかな〜?

と思った方もいらっしゃるかもしれませんが、”入らない” という選択肢はありませんので要注意です

みね

みね例えば、会社を辞めたあとどこに入らず放置してて、

病院に行く直前で国保に入ったとしても、

空白期間の保険料を請求される可能性があるよ!

保険料がもったいないから払わなかったのに、さかのぼって払うとなるととんでもない金額になってしまいます

健康保険の加入時期は自分で選べないという点は心に留めておきましょう。

-150x160.png) みね夫

みね夫退職→2ヶ月放置→再就職という人もたまにいるけど、

基本的にはNGなんだよね〜

健康保険についてはこちらの記事に詳しく書いているので、よければご覧ください

今までの健康保険組合 | 任意継続

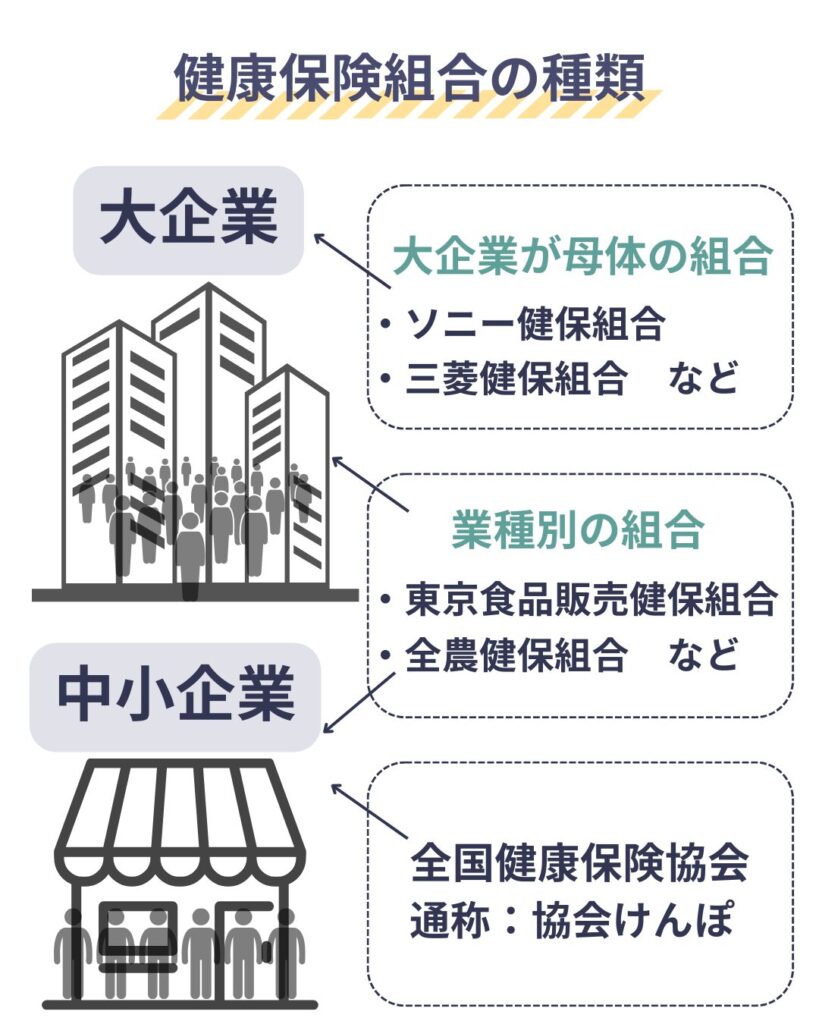

1つ目の選択肢は、会社所属の健康保険組合に引き続き加入する(任意継続)です

健康保険組合は ”大企業が母体の組合・業種別の組合・全国健康保険協会” とざっくりと3種類に分かれています。

勤めている勤務先はいずれかに所属・自身もその健康保険組合に加入していて、

退職後も引き続き2年間加入できるというのが任意継続という制度です

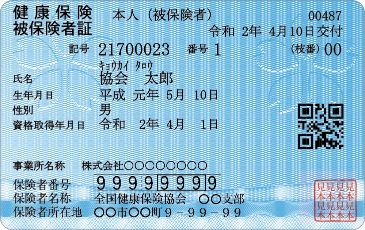

どの健康保険組合か分からないという場合は、保険証の ”保険者名称” から確認してみてください

出典:https://www.kyoukaikenpo.or.jp/g7/cat710/sb3160/sbb3160/1939-189/

任意継続のメリットは主に2点。

- 国民健康保険より保険料が安い可能性がある

- 健康保険組合独自の福利厚生を受けられる

任意継続の保険料は、原則退職したタイミングの標準報酬月額により決定します。

標準報酬月額という聞き慣れない言葉ですが、保険料を決める基準の金額のことで、毎年4〜6月に支払われた3ヶ月月給の平均額です

春頃いつもより多く残業してたら、

なぜか8月給与ぐらいから手取りが減ってたんだよね…

みねそれは標準報酬月額が上がり、

健康保険や介護保険、厚生年金保険料が高くなってしまったから

という可能性が高い!

退職したタイミングの標準報酬月額、つまり給与から引かれている健康保険* の保険料を自分で支払うということです。

*40歳以上の方は介護保険料も支払う

実は、給与から引かれている健康保険料や介護保険料というのは折半額…会社と従業員で半分ずつ支払っています。

ということは、退職すると全額…今までの2倍の保険料を支払わなければなりません

保険料が1.5万円だったら3万円払うってことだよね?

それでも国保より安いかもって、国保どんだけ高いんだ…

「健康保険組合名 任意継続 保険料」で検索するとHPから退職後保険料のシミュレーションできるところが多いので、

以下の情報をそろえて調べてみてくださいね

- 生年月日

- 資格取得日

▶︎現在の保険証に記載 - 退職日

- 退職時の標準報酬月額

▶︎給与明細に表記がなければ給与労務担当者へ確認

2つ目のメリットは福利厚生が受けられると言う点。

例えば人間ドックを安く受診できたり、保養所の宿泊やスポーツジムの割引など健康保険組合により様々なサービスがあります。

今まで使っていた方にとって、2年間延長で利用できるのはお得に感じますね

自治体の国民健康保険

次に住んでいる地域の国民健康保険に加入する方法です。

一般的に退職後の健康保険はこちらの方が有名ですが、「国保の保険料は高い!」とよく耳にしませんか?

実は保険料の決まり方が会社員とは異なります。

会社員は健康保険組合に加入しているので、先ほど解説した4〜6月に支払われた月給を基に標準報酬月額というもので保険料が決まります。

しかし国民健康保険は ”前年の年収” を基準に保険料が決まっていて、さらに世帯の人数によって変動します。

-819x1024.png)

つまり、2024年度内に辞めて収入がなくなっても、いきなり国保が安くなるわけではありません。

国保の加入者は健保組合より少なく、さらに高齢者層の医療費用が膨らんでいるため保険料が高いと言われています。

みね保険料が全額自己負担なのも高い要因も一つ

意識していなかったけど、給与から引かれる保険料って

会社が半分負担してくれてたから安い方だったんだね…

国民健康保険料の計算はとても複雑なので、正確な金額を知りたい方は市役所で試算してもらいましょう

会社からもらった直近の源泉徴収票か確定申告書+身分証を持参すると調べてもらえます。

窓口へ行くお時間がない方はこちらのサイトから大体の金額を計算してみてください!

家族の扶養

扶養に入れるのであれば、ぶっちゃけ1番お得です。

みね夫自分の保険料はタダになるし、

扶養している人も保険料は変わらないからね〜

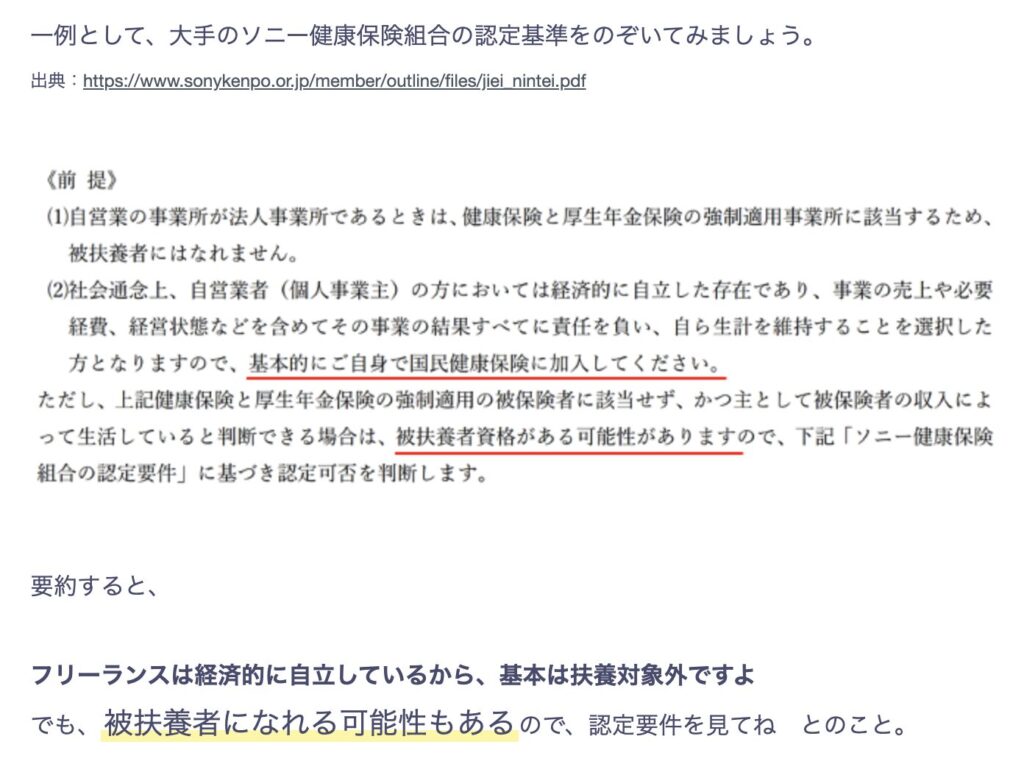

夫婦ともに会社員として働いていて、妻がフリーランスとして独立した場合でも、

年収条件をクリアしていれば、健保組合によっては扶養に入れる可能性があります!

一例として ”ソニー健康保険組合の認定基準” を載せているので、こちらの記事よりご確認ください

みね

みねこんな感じで解説してるよ〜

〔番外〕業種別の健康保険組合

フリーランスとして働く方の場合、業種別の健康保険組合に入るという手もあります。

例えばWebデザイナーやWebライターなど ”クリエイティブな業種” であれば、文美健康保険組合へ加入という選択肢も視野に入れてみてください

入会できる条件や入会金・年会費は各組合により異なりますが、文美健康保険組合の加入の流れは以下の通りです。

推薦枠や自主的に加入できる団体などさまざまある

例)Webライターが入会金0円・年会費5,000円の日本デジタルライターズ協会へ加入

国保に加入していた方は、保険証が届き次第国保の喪失手続きを行う

確定申告書の控え・作品例や住民票など添付書類が必要になりますが、

文美健康保険組合の場合、所得に限らず保険料が加入者全員一律のため、任意継続や国保と比較して安ければ加入するというのもありですね

出典:https://bunbi.com/general/general-001/

みね任意継続や国保と違って、まずフリーランスとしての仕事を

確率してから団体加入しなければいけないから、

駆け出しの人にはちょっとハードルが高いかも…!

保険料のシミュレーション

今の段階で、辞めたあとの健康保険料っていくらになるのか分かりませんよね

具体例から保険料額を見てみましょう!

任意継続vs国保の保険料

例❶

30歳女性

東京都千代田区住み

協会けんぽ加入

2024年3月31日退職

月給25万円

前年年収600万円

給与300万円

副業300万円(経費なし)

例❶の女性は、副業* が軌道に乗ってきたので、会社を辞めて独立するという設定です

*副業経費なしは非現実的ですが、概算額算出のため0円とします

現在加入している”全国健康保険協会(協会けんぽ) ”を任意継続する場合と “千代田区の国保” に加入する場合、どちらが安くなるのか比較してみました。

全国健康保険協会が「25,948円」、千代田区の国保が「44,692円」と今までの健保組合で任意継続する方が月々約2万円安いことが分かりました!

みね年間にすると24万円も違う!

国保高いな〜

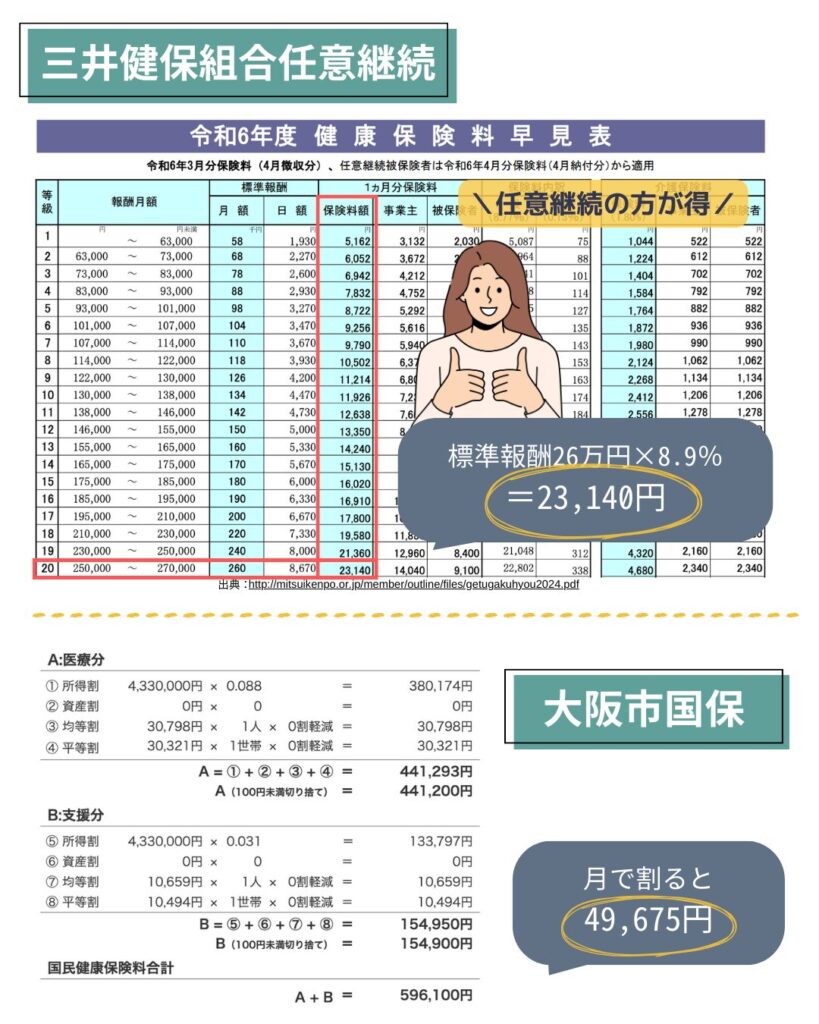

次に年収や退職時期は同じで、大阪に住む3歳児のお母さん・三井グループの社員として時短勤務で働いている という設定で比較します。

例❷

32歳女性(時短勤務)

大阪府大阪市住み

三井健保組合加入

2024年3月31日退職

月給25万円

前年年収600万円

給与400万円

副業200万円(経費なし)

赤字部分は例❶と異なる箇所です

三井健保組合が「23,140円」、大阪市の国保が「49,675円」と今までの健保組合で任意継続する方が月々約2.6万円安いことが分かりました!

三井健保組合の早見表を見ると、

「事業主」の保険料が多いのはなんで?

みね保険料の負担率は健保組合によって決められるんだ!

事業主が多めに負担して、従業員の負担を減らしているんだよ〜

在職中はめっちゃありがたいね!!

任意継続になったら倍以上になってびっくりしちゃうね

このように、健康保険料は任意継続でも比較的安く、ざっくり国民健康保険の半額ほどとなっています。

また、同じ年収でも千代田区と大阪市で月5,000円と、国保の中でも地域により金額に差が出ていることが分かりました。

文美健保も含めた比較

前述で任意継続(協会けんぽと大手企業組合)と国保を比較しましたが、業種別の健保組合の一例として、

文美健康保険組合も含めて保険料額を一覧にしました

| 月給25万の 健康保険料/月*1 | 協会けんぽ (任継) | 三井けんぽ (任継) | 国保 (千代田/大阪市) | 文美けんぽ (新規) |

|---|---|---|---|---|

| 会社員のとき | 12,974円 | 9,100円 | ||

| 退職したあと | 25,948円 | 23,140円 | 44,692円 49,675円 | 25,700円*2 |

*2 業種別団体の入会金や年会金は含めない月額

比較すると、文美と任意継続する健康保険組合は同じような金額でした!

月給が30万円以上で扶養する家族がいない方は、業種別の健保組合への加入を検討してもいいと思います

お子さんが小さく扶養している場合、国保と文美は扶養者の保険料代も上乗せされるのでご留意ください。

各健康保険の手続き方法

退職後の健康保険の切り替え手続きは、任意継続と国民健康保険で少し異なります。

共通するのは ”退職後できるだけ早く手続きすること” なので、なにをすればいいか事前に把握しておきましょう

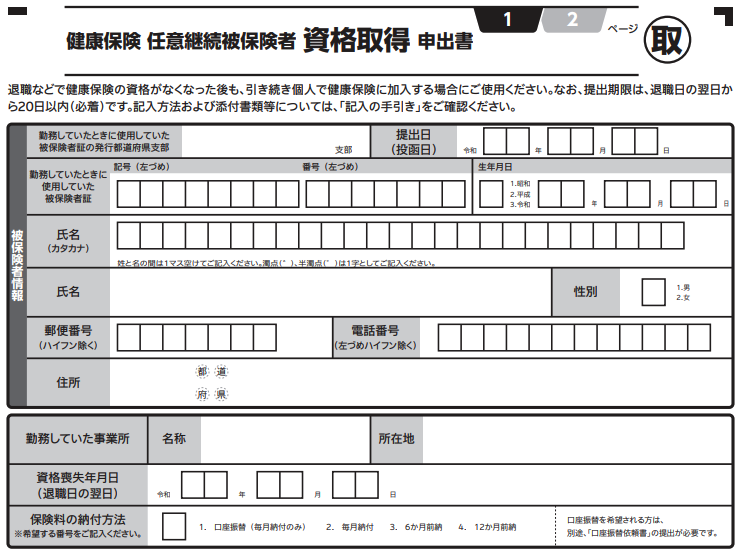

任意継続の手続き

任意継続を選択した方は、以下の通りの流れで切り替え手続きを行います。

所属する健康保険組合のHPより用紙をダウンロードできます

添付書類は原則不要です

退職日の翌日から20日以内に健保組合へ到着することがポイントです

承認されると2〜3週間以内にご自宅へ届きます

まずは切り替え手続きに必要な申出書を健保組合のHPよりダウンロードします。

協会けんぽはこのような用紙です

同じページに見本があるケースが多いので、見ながら記入しましょう

出典:https://www.kyoukaikenpo.or.jp/g2/cat240/r55/

退職後でも大丈夫ですが、分からなければ会社の給与労務担当者へ聞ける環境の方が安心です。

ポイントは”退職日の翌日から20日以内に健保組合へ到着する”こと!

手続きが遅れると任意継続できなくなるので、すぐに書類を書いて郵送しましょう。

健保組合の承認が終わると保険証とともに保険料を納付する用紙が届くので、期日を守ってお支払いください。

国民健康保険の手続き

国民健康保険を選択した方は、以下の通りの流れで切り替え手続きを行います。

会社へ事前依頼しておくと、退職情報と社会保険を喪失した証明書がもらえます

持参書類は証明書+身分証明書です

承認されると2〜3週間以内にご自宅へ届きます

市役所での手続きには会社を辞めて健康保険を脱退したという証明が必要になります。

その証明として会社から「社会保険資格喪失証明書」を発行してもらいましょう

国保は任意継続よりさらに短い ”退職日の翌日から14日以内” が提出期限なので注意してください!

証明書とともに身分が証明できるマイナンバーカードや免許証を持参して、窓口で手続きしてもらいましょう。

みね郵送やオンラインでもできるところもあるので、気になる方は

「住んでいる市 国民健康保険 加入手続き」で検索してみよう

こちらも自治体により多少前後しますが、3週間ほどで保険証と納付書が届くので、納付書に記載された期日を守ってお支払いください。

〔裏技〕保険料を抑える手続き

※ここでマニアックな裏技を紹介します※

あくまで当てはまる方だけにはなりますが、いずれかの事情がある場合、保険料を抑える裏技を使える可能性が高い!

まず1つめの「倒産や解雇などで会社を辞めた方」について

自分の都合以外で会社を辞めることになった場合、国民健康保険の減免申請=国保の保険料が安くなる というものが使える可能性があります。

大阪市のHPを見ると、申出書+雇用保険受給資格者証または雇用保険受給資格通知の写しを提出した場合、国保の保険料を軽減できるとなっています。

雇用保険の書類は、退職後に会社から送付される ”離職票” をハローワークへ持参・認定してもらうと渡されます。

他にも退職、個人事業主や社長などの倒産・廃業・営業不振等でも国保の保険料を減免できるとなっていますが、一般的な退職では減免とならない自治体もあります。

みね夫もし自分があてはまりそうだと思った方は、

「住んでいる市 国民健康保険 軽減 (減免)」で検索

もう1つの「退職した年度の収入が少ない方」について

例えばシミュレーションの例❷女性の場合、退職後の保険料は三井健保組合なら「23,140円」、大阪市の国保なら「49,675円」でした。

例❷

32歳女性(時短勤務)

大阪府大阪市住み

三井健保組合加入

2024年3月31日退職

月給25万円

前年年収600万円

給与400万円

副業200万円(経費なし)

退職後は任意継続を選びましたが、副業の仕事が減少してしまい、2024年4月以降の収入がほぼない状態だったとします。

任意継続の保険料というのは、1度決定すると辞めるまで変更されません。

つまり、例❷女性の場合は、三井健保組合へ月に23,140円(年間277,680円)を加入期間上限の2年間払い続けます。

一方国保は前年1〜12月の年収によって保険料が決まるため、収入が激減した2024年度の翌年は国保の保険料が安くなるんです!

なので、国保が安くなる退職年の翌年4月から健康保険加入先を変えちゃおうという話です

通常は2024年4月から2026年3月まで任意継続を続けますが、

2025年度の国民健康保険料額が決まる2025年4月(退職2年目)に任意継続を辞めて国保に入ると、保険料がグッと抑えられます!

| 期間 | 任意継続 2年間加入* | 1年目任意継続 2年目国保 |

| 2024年4月から 2026年3月まで | 555,360円/年 | 302,280円/年 |

1年後に健康保険加入先を切り替えるだけで、年間約25万円も安くなります

ただし、あくまで退職した年度の収入が少ない方に当てはまるので、11月や12月に退職したり他に収入があればこの裏技は使えない可能性があります。

もし自分が当てはまるかも?と思う方は、退職翌年の3月頃に確定申告書を持って市役所で計算してもらいましょう!

大体の保険料額を試算してくれるので、下がっていたら国保へ・変わらなかったら任意継続のままでOKです

【まとめ】保険料は人による!まずは比較!

今回は退職後の健康保険の加入先や保険料のシミュレーション、手続きや保険料を安くおさえる裏技を解説しました。

退職後の健康保険の加入先は全部で3つで、どこに入るか選ぶ必要があります。

”入らない” という選択肢はなく、に行く前だけ健康保険に入ろう!というのはできませんので、ご留意ください

- 会社所属の健康保険組合に引き続き加入する(任意継続)

- 自治体の国民健康保険に加入する

- 家族の扶養に加入する

選択肢❶:会社所属の健康保険組合に引き続き加入する(任意継続)

健康保険組合は ”大企業が母体の組合・業種別の組合・全国健康保険協会” とざっくりと3種類に分かれていて、

勤めている勤務先はいずれかに所属・自身もその健康保険組合に加入しています。

その健康保険組合に、退職後も引き続き2年間加入できるというのが任意継続という制度です

任意継続の保険料は、今まで給与から天引きされている健康保険料* の2倍が目安!

*40歳以上の方は介護保険料も支払う

より正確な保険料は「健康保険組合名 任意継続 保険料」で検索・組合のHPから退職後保険料のシミュレーションするか、

会社の給与労務担当者へ問い合わせてみてください

選択肢❷:住んでいる地域の国民健康保険に加入する

国民健康保険は ”前年の年収” を基準に保険料が決まっていて、世帯の人数によって変動します。

給与から天引きされている健康保険料は、月給ベースで決まっているので基準が異なります

国保の加入者は健保組合より少なく、さらに高齢者層の医療費用が膨らんでいるのが、保険料が高いと言われる原因でしょう。

国民健康保険料の計算はとても複雑なので、正確な金額を知りたい方は市役所で試算してもらってください!

会社からもらった直近の源泉徴収票か確定申告書+身分証を持参すると調べてもらえます。

みね窓口へ行くお時間がない方はこちらのサイトから

大体の金額を計算してみてね〜

選択肢❸:家族の扶養に加入する

扶養に入れるなら、自分の保険料はタダになるし、扶養している人も保険料は変わらないので1番お得です。

夫婦ともに会社員として働いていて、妻がフリーランスとして独立した場合でも、

年収条件をクリアしていれば、健保組合によっては扶養に入れる可能性があります!

家族の扶養加入を検討する方は「健康保険組合名 扶養 条件」で検索してみてください

番外:業種別の健康保険組合に加入する

フリーランスとして働く方の場合、業種別の健康保険組合に入るという手もあります。

任意継続や国保よりも加入ハードルはやや高いですが、保険料を安く抑えられる可能性があるので、選択肢の1つに入れておいてもいいと思います

保険料のシミュレーションを以下の比較表でまとめました。

| 月給25万の 健康保険料/月*1 | 協会けんぽ (任継) | 三井けんぽ (任継) | 国保 (千代田/大阪市) | 文美けんぽ (新規) |

|---|---|---|---|---|

| 会社員のとき | 12,974円 | 9,100円 | ||

| 退職したあと | 25,948円 | 23,140円 | 44,692円 49,675円 | 25,700円*2 |

*2 業種別団体の入会金や年会金は含めない月額

とにかく国保が高い〜〜〜!!

みね月給25万円・年収600万円で試算したけど、収入によって全然違うから、

それぞれ保険料を調べて比較するのが大事!

年間20〜30万円損するか得するかは選択次第!!

※保険料を抑える裏技※

あくまで当てはまる方だけにはなりますが、いずれかの事情がある場合、保険料を抑える裏技を使える可能性が高い!

1つめの「倒産や解雇などで会社を辞めた方」は、国保が安くなる申請を出せる可能性があります。

大阪市の国保だと、ざっくり計算で保険料が6割軽減できそうな申請です!申請が通れば、任意継続より安い可能性がありますね

対象になりそうな方は「住んでいる市 国民健康保険 軽減 (減免)」で検索してみてください

2つめの「退職した年度の収入が少ない方」は、年のはじめに会社を辞めて、その後収入が増えなかった場合に使えます。

国保は前年1〜12月の年収によって保険料が決まるため、収入が激減した退職年の翌年は国保の保険料が安くなります!

なので、会社を辞める1年目は任意継続を選択し、国保が安くなる2年目の4月から健康保険加入先を変えると、保険料を抑えられます

どのパターンにしても、 ”その人の収入” によって保険料は変わるので、必ずしも任意継続が安い!とは限りません。

まずはそれぞれの保険料を調べて比較して、読んでいただいた方がベストな選択をできれば嬉しいです